Lợi nhuận tăng

Lợi nhuận các ngân hàng tiếp tục khả quan. Bất chấp những lo ngại về việc lợi nhuận toàn hệ thống ngân hàng năm 2019 giảm sau khi tăng trưởng mạnh trong 2 năm 2017 và 2018. Kết thúc 9 tháng đầu năm 2019, lợi nhuận toàn hệ thống ngân hàng lên tới 97 nghìn tỷ đồng, tăng 32% so với cùng kỳ 2018, nhiều ngân hàng gần như hoàn thành mục tiêu lợi nhuận của cả năm.

|

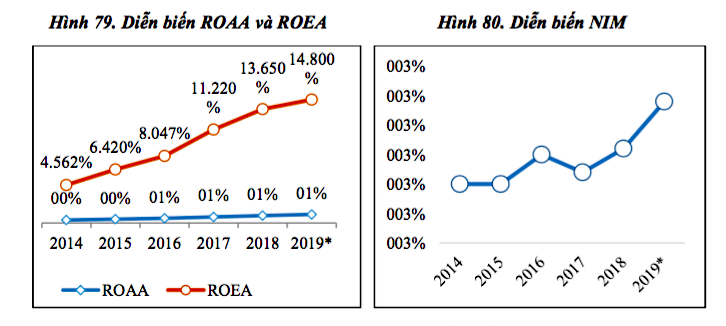

Đây là nhóm ngành đạt tỷ suất lợi nhuận cao nhất trên thị trường chứng khoán, 5/12 ngân hàng niêm yết lọt vào top 10 doanh nghiệp có lợi nhuận cao nhất thị trường chứng khoán. Các chỉ tiêu sinh lời như ROAA, ROEA đều ở mức cao, lần lượt ở mức 1,03% và 14,8%, cao hơn so với các năm trước.

Tỷ lệ thu nhập lãi cận biên (NIM) đạt 2,84%, tăng nhẹ so với năm 2018 (2,82%). Lợi nhuận tiếp tục khả quan do các ngân hàng tập trung vào lĩnh vực bán lẻ, đẩy mạnh mở rộng nguồn thu từ phí và bảo hiểm, tận dụng được nguồn vốn huy động không kỳ hạn, góp phần giảm chi phí vốn, tăng cường thu hồi nợ xấu, kiểm soát chặt chẽ rủi ro tín dụng.

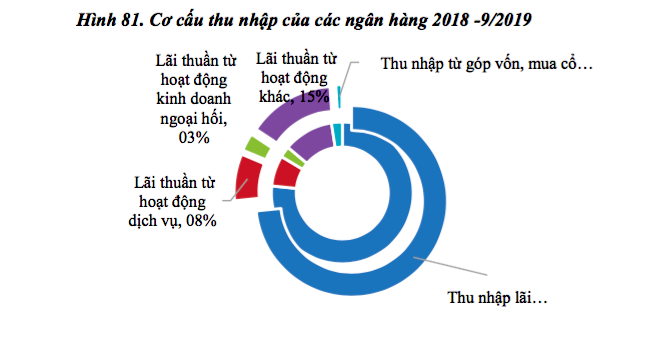

Thu nhập ngoài lãi được đẩy mạnh, phần lớn từ thu phí dịch vụ, giảm bớt phụ thuộc vào thu nhập từ hoạt động tín dụng. Thu nhập từ hoạt động dịch vụ tăng 22%, bao gồm thu phí từ hoạt động dịch vụ, bán chéo sản phẩm bảo hiểm (bancassurance), dịch vụ thanh toán...

Thu nhập thuần từ hoạt động kinh doanh ngoại hối, kinh doanh và đầu tư chứng khoán, góp vốn mua cổ phần đều tăng trưởng khá cao. Ngoài ra, lãi hoạt động kinh doanh khác tăng mạnh, chủ yếu từ xử lý nợ xấu.

Trong thời gian tới, thu nhập từ bancassurance có thể đóng góp 30 - 50% phí thu từ dịch vụ của các ngân hàng. Nếu như giai đoạn 2011-2015, thị trường mới có 4 thương vụ hợp tác giữa ngân hàng và công ty bảo hiểm, thì giai đoạn 2016-2019, con số này đã lên tới gần 20 thương vụ, trong đó một số ký kết dưới dạng nhà cung cấp độc quyền thời hạn 10-15 năm.

|

Đến cuối năm 2019, đã có 18/29 công ty bảo hiểm nhân thọ và 9/14 công ty bảo hiểm phi nhân thọ đang thực hiện bancassurance. Các thỏa thuận hợp tác trên đang đem lại những lợi ích tích cực cho cả 2 phía.

Sống tốt nhờ bán bảo hiểm

Đối với ngân hàng, năm 2018, Techcombank ghi nhận khoản thu từ bancassurance khoảng 722,5 tỷ đồng, VPB khoảng 2.187 tỷ đồng, ACB khoảng 600 tỷ đồng. Riêng với Vietcombank, năm 2019, hợp đồng với FDW có giá trị thanh toán đợt đầu lên tới 400 triệu USD.

|

Đối với các công ty bảo hiểm, năm 2018, tổng doanh thu phí đạt khoảng 151 nghìn tỷ đồng (tăng 27%), và dự kiến năm 2019, mức tăng này lên tới 25%. Quan trọng nhất là bancassurance giúp cả 2 bên tăng vòng đời của khách hàng, gia tăng nhu cầu sử dụng và thu hút khách hàng quay trở lại sử dụng các dịch vụ khác của ngân hàng.

Tiềm năng phát triển của thị trường bán chéo này tại Việt Nam rất lớn. Hiện tại mức độ thâm nhập thị trường bảo hiểm tại Việt Nam còn thấp, mới có 0,7% dân số mua bảo hiểm nhân thọ, doanh thu phí bảo hiểm nhân thọ/GDP khoảng 1,3%.

|

Theo nhận định của UBS trong báo cáo tháng 9/2019 về thị trường Việt Nam, bancassurance tiếp tục là yếu tố thúc đẩy thu nhập từ phí lớn trong cho các ngân hàng Việt Nam trong 3 năm tới, dựa trên cơ sở: (i) mức độ thâm nhập bảo hiểm Việt Nam thấp nhất trong khu vực, Thái Lan chỉ mất 4 năm để đưa tỷ lệ doanh thu từ phí bảo hiểm/GDP từ 1,4% (năm 2007) lên 3% (năm 2011) nhờ yếu tố bancassurance, thời gian này đối với Việt Nam có thể rút ngắn hơn nữa;

(ii) các ngân hàng có lợi thế trong việc đàm phán phí hoa hồng cao từ các công ty bảo hiểm; (iii) cho vay tiêu dùng tăng mạnh, đặc biệt là phân khúc cho vay phương tiện đi lại, mảng bảo hiểm phi nhân thọ vẫn còn nhiều dư địa để tăng trưởng. UBS cũng nhận định, thu nhập tiềm năng từ bancassurance các ngân hàng có thể cao hơn 5-8 lần so với hiện tại nếu tỷ lệ thâm nhập bancassurance là 30% và doanh thu từ phí bảo hiểm/GDP đạt 3% trong 3 năm tới. Điều này là hoàn toàn có cơ sở.

Theo Đề án “Cơ cấu lại thị trường chứng khoán và thị trường bảo hiểm đến năm 2020 và định hướng đến năm 2025” đã được Thủ tướng chính phủ phê duyệt, mục tiêu tốc độ tăng trưởng bình quân về tổng tài sản, tổng số tiền đầu tư, tổng dự phòng nghiệp vụ, tổng nguồn vốn chủ sở hữu, tổng doanh thu của doanh nghiệp bảo hiểm tăng bình quân 20% đến năm 2020 và 15%/năm từ năm 2021 đến năm 2025.

|

Đến năm 2020, có 11% dân số tham gia bảo hiểm nhân thọ và năm 2025, chỉ tiêu này là 15%. Doanh thu phí bảo hiểm bình quân GDP đến năm 2020 tối đa 3%, đến năm 2025 là 3,5%.

Tiếp tục tái cơ cấu

Theo chuyên gia tài chính Bùi Quang Tín, trường Đại học Ngân hàng TP.HCM, nhìn chung, kết quả tái cơ cấu và xử lý nợ xấu giai đoạn 2 đạt được những kết quả khả quan, và chuyển biến mạnh mẽ so với giai đoạn 1. Kết thúc năm 2019, so với năm 2015, bức tranh hoạt động giữa các ngân hàng thương mại có sự phân hóa rõ rệt về năng lực tài chính cũng như hiệu quả hoạt động.

Không phải ngân hàng nào cũng tái cơ cấu thành công, các ngân hàng sớm áp dụng tiêu chuẩn Basel II có sự chuyển biến mạnh mẽ so với phần còn lại của hệ thống, đặc biệt là các ngân hàng yếu kém theo danh sách giai đoạn 1 của Ngân hàng Nhà nước.

Hai trường hợp thành công điển hình là Tienphongbank tái cơ cấu thành công (là ngân hàng thứ 4/18 ngân hàng được Ngân hàng Nhà nước phê duyệt áp dụng Basel II trước hạn), và SHB đã xử lý phần lớn các khoản nợ tồn đọng khi hợp nhất với Habubank.

|

Quá trình tái cơ cấu các ngân hàng yếu kém thời gian tới có thể đạt được những bước đột phát nhờ dòng vốn đầu tư nước ngoài. Cả UBS, JP Morgan, Fitch... đều có những nhận định về cơ hội đầu tư hấp dẫn cho nhà đầu tư nước ngoài vào lĩnh vực ngân hàng. Hiện tại, P/B và P/E của các ngân hàng Việt Nam đang ở mức thấp hơn nhiều so với các quốc gia trong khu vực.

Chính phủ đang xem xét về việc nới lỏng tỷ lệ sở hữu nhà đầu tư nước ngoài tại tổ chức tín dụng trong bối cảnh ngày càng nhiều ngân hàng có xu hướng mở ngân hàng 100% vốn nước ngoài thay vì trở thành nhà đầu tư chiến lược, khuyến khích các nhà đầu tư nước ngoài có năng lực tham gia tái cơ cấu các ngân hàng yếu kém.

Cùng chuyên mục

Giày lười nam: Lịch lãm với sự đơn giản

Những thay đổi nhỏ trong phòng ngủ giúp cả gia đình ngủ ngon hơn mùa hè

Dịch vụ massage trị liệu của Glow tại Thái Lan thu hút khách hàng hiện đại

Giải pháp máy phát điện Yuchai chính hãng, chất lượng tại Hưng Thịnh Phát

Top 10 địa chỉ in túi giấy tại TPHCM giá rẻ, uy tín, lấy ngay

“Có tiền thì phải chơi sim đắt, sim VIP” - Quan niệm dùng sim sai lầm của giới trẻ