Hoạt động cầm chừng của thị trường khu vực này được thể hiện rõ qua sự sụt giảm thấp kỷ lục về nguồn cung mới và sức tiêu thụ chung ở hầu hết các phân khúc so với năm 2019. Ngày 26/3, Công ty Cổ phần DKRA Việt Nam (DKRA Vietnam) chính thức công bố “Báo cáo thị trường Bất động sản Nhà ở Đà Nẵng và vùng phụ cận năm 2020”.

Phân khúc đất nền: Nguồn cung và lượng tiêu thụ mới giảm mạnh

Tại Đà Nẵng, DKRA Vietnam ghi nhận trong năm 2020, thị trường đón nhận 2 dự án mở bán, cung cấp ra thị trường khoảng 183 nền, chỉ bằng 3% so với năm trước. Tỷ lệ tiêu thụ trên nguồn cung mới đạt khoảng 57% (104 nền), tương đương gần 2% lượng tiêu thụ năm 2019.

Nhìn chung, nguồn cung và lượng tiêu thụ trên nguồn cung mới đều giảm mạnh trong năm 2020. Nguồn cung chủ yếu tập trung ở quận Liên Chiểu và quận Ngũ Hành Sơn. Hoạt động giao dịch trên thị trường thứ cấp kém sôi động, tính thanh khoản thấp. Giá thứ cấp ghi nhận mức giảm trung bình khoảng 5 - 10%. Riêng một số trường hợp người bán cần thu hồi vốn gấp ở các dự án thuộc khu đô thị Tây Bắc (quận Liên Chiểu) hoặc khu đô thị Nam Hòa Xuân (quận Ngũ Hành Sơn), mức giảm giá thứ cấp có thể lên đến 15 - 20%.

Tại Quảng Nam, do đặc thù khác biệt về sự phát triển cũng như quỹ đất, thị trường ghi nhận khoảng 8 dự án mở bán trong năm, cung cấp ra thị trường khoảng 792 nền, bằng 20% nguồn cung năm 2019. Tỷ lệ tiêu thụ đạt khoảng 53% (389 nền), bằng khoảng 12% lượng tiêu thụ năm trước.

Nguồn cung đất nền chủ yếu đến từ các dự án đã mở bán trước đó, tập trung ở khu vực huyện Điện Bàn và TP. Hội An. Trong đó, đất nền lân cận TP. Hội An ghi nhận lượng giao dịch tương đối ổn định, nhà đầu tư rất quan tâm đến những sản phẩm có mức giá từ 17 - 23 triệu đồng/m2.

Phân khúc căn hộ: Sức tiêu thụ khá thấp

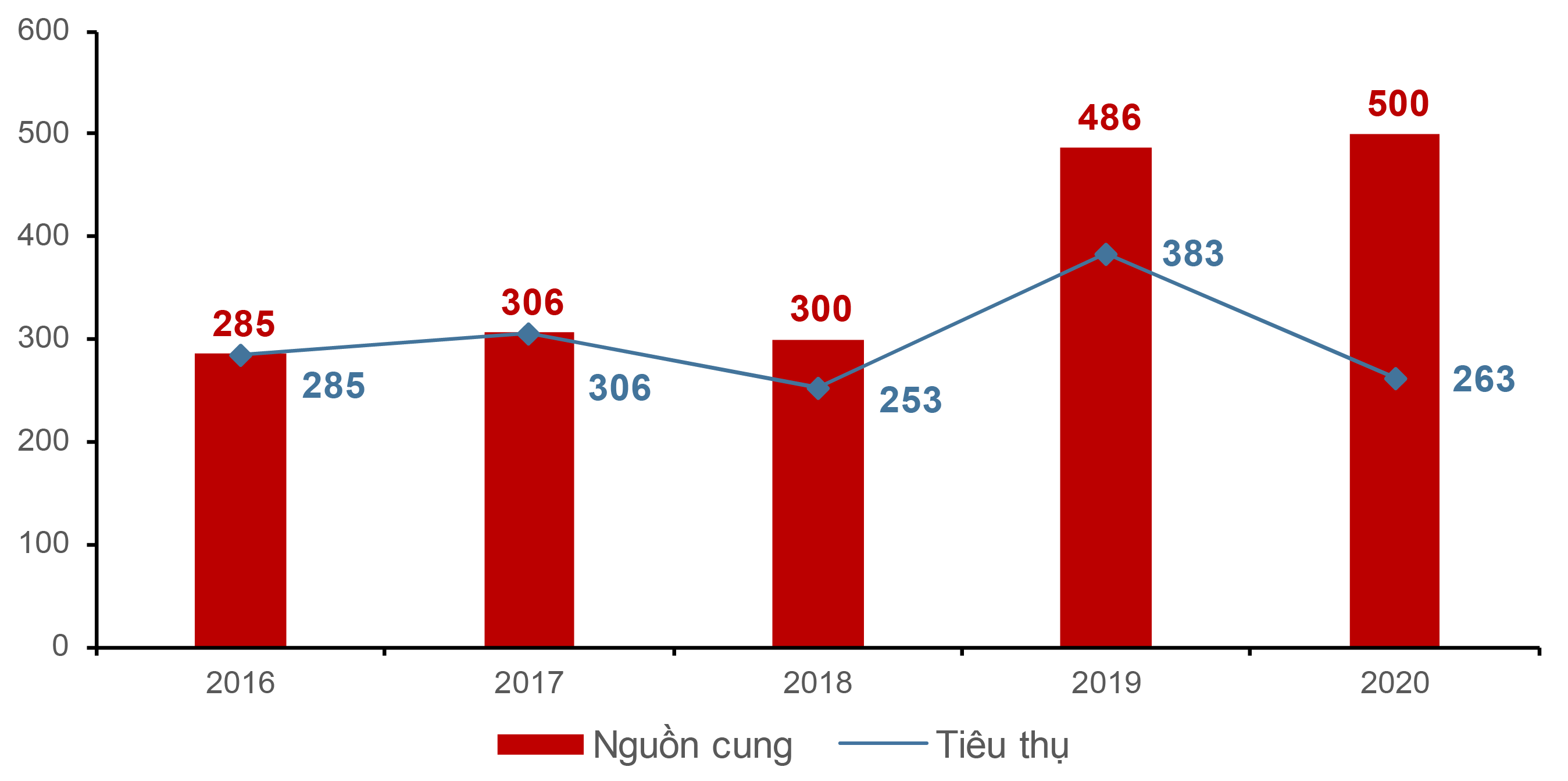

Thị trường căn hộ Đà Nẵng tiếp tục ghi nhận sự khan hiếm. Trong năm 2020, toàn thị trường đón nhận nguồn cung căn hộ mới đến từ 4 dự án mở bán, cung cấp khoảng 500 căn, tỷ lệ tiêu thụ đạt khoảng 53% (263 căn). Tuy nguồn cung căn hộ mới tăng khoảng 3% so với năm trước, nhưng tỷ lệ tiêu thụ chỉ bằng 69% năm 2019.

Nguồn cung mới tập trung ở quận Ngũ Hành Sơn và quận Sơn Trà. Sức mua của thị trường thấp, tình hình tiêu thụ các dự án mới khá chậm. Những dự án đã mở bán trước đây có lượng tồn kho 386 căn. Giao dịch thứ cấp kém sôi động, thị trường có dấu hiệu giảm giá bán ở một số dự án, kể cả giá sơ cấp và giá thứ cấp.

[caption id="attachment_18340" align="alignnone" width="2697"] Trong năm 2020, nguồn cung căn hộ Đà Nẵng ghi nhận sự khan hiếm. Sức mua của thị trường thấp, tình hình tiêu thụ các dự án mới khá chậm[/caption]

Trong năm 2020, nguồn cung căn hộ Đà Nẵng ghi nhận sự khan hiếm. Sức mua của thị trường thấp, tình hình tiêu thụ các dự án mới khá chậm[/caption]

Mặt bằng giá bán trung bình điển hình của phân khúc căn hộ ở Đà Nẵng dao động từ 23 - 70 triệu đồng/m2. Cũng trong năm vừa qua, một số dự án cao cấp trong khu vực đã ghi nhận mức giá cao tương đương với căn hộ cao cấp tại thị trường Hà Nội và TP. HCM (một dự án ven bờ sông Hàn có giá từ 84 - 116 triệu đồng/m2, dự án khác ngay mặt tiền biển Phạm Văn Đồng có giá từ 50 - 82 triệu đồng/m2).

Phân khúc nhà phố - biệt thự - shophouse: Gần như không có dự án mới mở bán

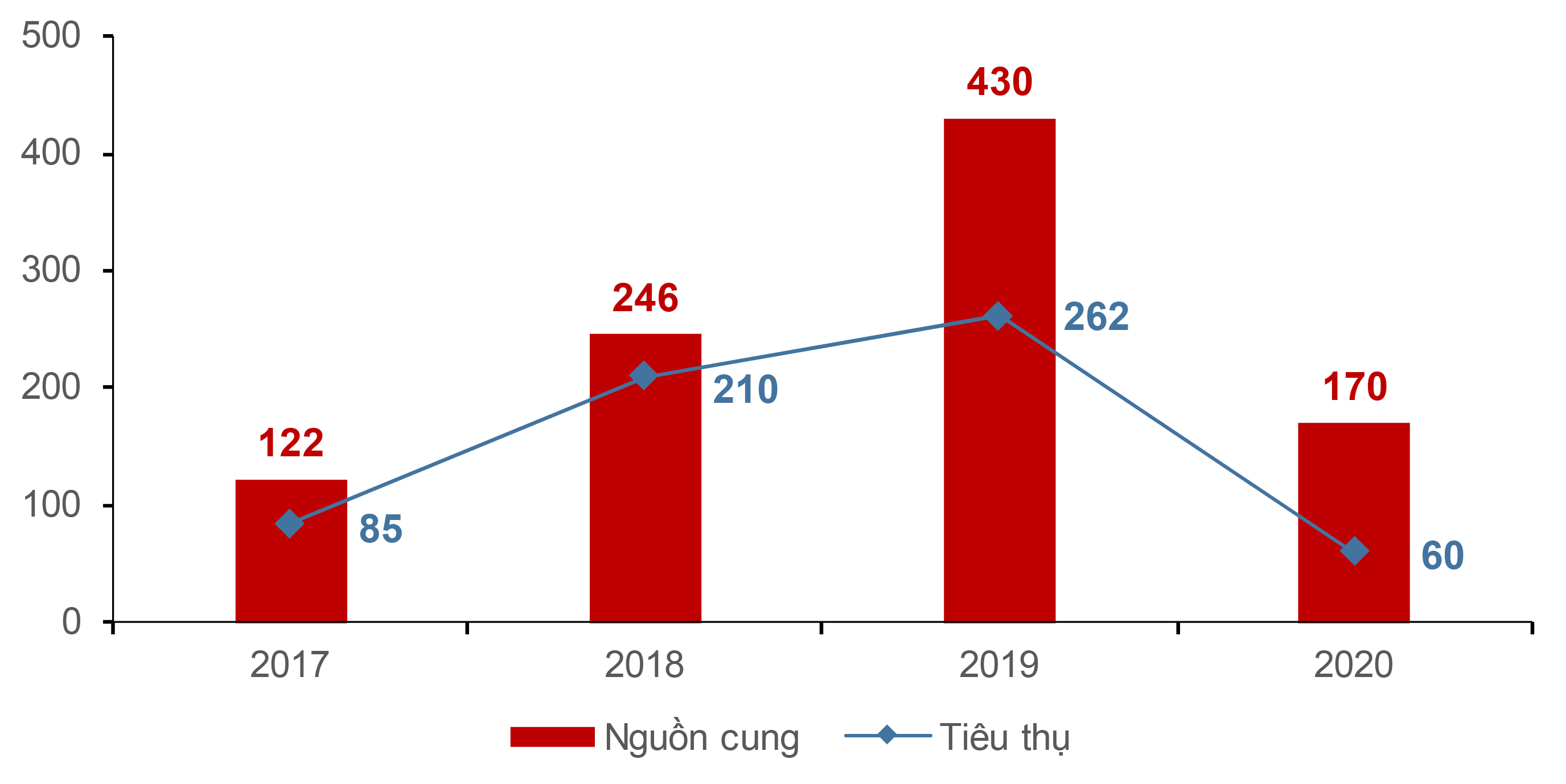

Tại Đà Nẵng: Trong năm 2020, phân khúc nhà phố - biệt thự - shophouse gần như không có dự án mới mở bán, giao dịch trên thị trường chủ yếu là nguồn cung sơ cấp còn lại của dự án đã mở bán trước đó. Toàn thị trường trong giai đoạn 2017 - 2020 ghi nhận nguồn cung khoảng 725 căn, tỷ lệ tiêu thụ qua các năm đạt khoảng 73% (529 căn).

Thị trường tiếp tục hạ nhiệt sau giai đoạn tăng trưởng nóng từ năm 2018 - tháng 4/2019 với mức thanh khoản mức thấp ghi nhận ở nhiều dự án. Nguồn cung các dự án có sự chênh lệch lớn giữa các quận nội thành thành phố Đà Nẵng. Trong đó, quận Hải Châu dẫn đầu về nguồn cung và lượng tiêu thụ, tuy nhiên phần lớn chỉ tập trung ở một dự án trên đường Nguyễn Tất Thành.

Tại Quảng Nam: Tuy thị trường có ghi nhận nguồn cung mới nhưng vẫn ở mức rất thấp, khoảng 54 căn được mở bán, nguồn cung chỉ bằng 25% năm trước (220 căn). Tỷ lệ tiêu thụ trên nguồn cung mới đạt 43% (23 căn) và bằng 21% lượng tiêu thụ năm 2019.

Phân khúc biệt thự biển: Sức cầu giảm mạnh

Tại Đà Nẵng: Chịu ảnh hưởng của dịch bệnh Covid-19 cùng các tác động tiêu cực ở một số dự án, thị trường biệt thự biển Đà Nẵng năm 2020 rơi vào trạng thái trầm lắng, sức cầu thị trường thấp và không ghi nhận nguồn cung mới. Các dự án đa phần tập trung dọc theo trục đường biển Võ Nguyên Giáp - Trường Sa thuộc quận Ngũ Hành Sơn.

Tại Quảng Nam: Quảng Nam được xem là thị trường mới, phát triển muộn hơn so với Đà Nẵng, Khánh Hòa,… do đó số lượng dự án biệt thự biển không nhiều. Trong giai đoạn từ năm 2017 đến nay, thị trường ghi nhận nguồn cung khoảng 300 căn đến từ 6 dự án.

[caption id="attachment_18342" align="alignnone" width="2751"] Phân khúc nhà phố - biệt thự - shophouse gần như không có dự án mới mở bán trong năm 2020. Giao dịch trên thị trường chủ yếu là nguồn cung sơ cấp còn lại của dự án đã mở bán trước đó[/caption]

Phân khúc nhà phố - biệt thự - shophouse gần như không có dự án mới mở bán trong năm 2020. Giao dịch trên thị trường chủ yếu là nguồn cung sơ cấp còn lại của dự án đã mở bán trước đó[/caption]

Tính riêng năm 2020, Quảng Nam ghi nhận 2 dự án mới mở bán, cung cấp ra thị trường 44 căn, tăng 42% so với năm trước. Tỷ lệ tiêu thụ đạt 23%, bằng 53% so với năm 2019. Mặt bằng giá bán sơ cấp không có nhiều biến động trong thời gian qua.

Phân khúc condotel: Sức tiêu thụ thấp nhất trong 5 năm qua

Tại Đà Nẵng: Trong năm 2020, DKRA Vietnam ghi nhận có 1 dự án condotel mở bán, cung cấp ra thị trường 172 căn condotel. Tỷ lệ tiêu thụ đạt khoảng 88% nguồn cung mới (khoảng 151 căn).

Sức tiêu thụ chung toàn thị trường ở mức rất thấp, đây là mức thấp nhất trong 5 năm qua. Lượng tiêu thụ dự án mới chủ yếu đến từ một dự án trên đường Võ Nguyên Giáp.

Tại Quảng Nam: Thị trường đón nhận 1 dự án mới mở bán, cung cấp ra thị trường 282 căn, tỷ lệ tiêu thụ đạt 57% (khoảng 160 căn).

Các dự án tập trung dọc theo trục đường ven biển Võ Nguyên Giáp - Hoàng Sa và Lạc Long Quận. Thị trường có sự dịch chuyển về chương trình ủy thác cho thuê, cụ thể tỷ lệ cam kết và thời gian cam kết giảm đáng kể so với giai đoạn 2016 - 2018.

Cùng chuyên mục

Top 3 địa chỉ mua máy bơm mỡ uy tín, đáng tin cậy

Trải nghiệm dù lượn Đà Lạt - Du lịch trên không đang “gây sốt” với du khách

Hình thức mới, giá trị không đổi: Dược Bình Đông kết nối sức khỏe đa thế hệ qua chuẩn mực GMP-WHO

Cách phát hiện công ty có tỷ lệ nghỉ việc cao qua tin tuyển dụng

Hướng dẫn chăm sóc và rửa vết thương tại nhà đúng cách, an toàn

Fucoidan Nano Gold – Giải pháp dinh dưỡng hỗ trợ tăng cường đề kháng được nhiều người tin dùng