Vào năm 2015, Nick Molnar vẫn đang sống với cha mẹ ở Sydney (Australia). Anh dùng chiếc máy tính để bàn trong phòng ngủ từ thời thơ ấu của mình để bán đồ trang sức. Dần dần, từ đồng đồ Seiko 250 USD đến nhẫn đính hôn 10.000 USD, chàng trai 25 tuổi này đã trở thành người bán trang sức hàng đầu của Australia trên eBay.

Cùng năm đó, Molnar hợp tác với Anthony Eisen, một cựu nhân viên ngân hàng đầu tư, hơn anh 19 tuổi. Họ đồng sáng lập Afterpay, một dịch vụ trực tuyến cho phép người mua hàng từ Hoa Kỳ, Anh, Úc, New Zealand và Canada thanh toán các mặt hàng có giá trị nhỏ như giày và áo sơ mi, trong 4 lần thanh toán không lãi suất, với kỳ hạn là 6 tuần.

|

| Hai đồng sáng lập của Afterpay Nick Molnar (phải) và Anthony Eisen. Ảnh: The Autralian |

Nick Molnar, giờ đã là một tỷ phú 30 tuổi, nói: “Tôi là một Millennial (chỉ thế hệ đầu tiên tiếp cận với các phương tiện truyền thông và mạng internet) lớn lên trong cuộc khủng hoảng năm 2008. Và tôi đã chứng kiến sự thay đổi lớn từ tín dụng sang ghi nợ. Vì sợ phải gánh khoản nợ lãi suất cao trong thẻ tín dụng của mình, nhiều người đã nhanh chóng chuyển sang dùng thẻ ghi nợ để có thể mua và lấy hàng ngay, trong khi thanh toán muộn hơn một chút”.

Sau 5 năm sáng lập Afterpay, Molnar và Eisen, mỗi người sở hữu khoảng 7% cổ phần của công ty, đã trở thành tỷ phú nhờ đại dịch.

Khi bắt đầu thực hiện giãn cách xã hội, cổ phiếu của Afterpay đã sụt giảm. Tuy nhiên, nhờ vào sự gia tăng kinh doanh gắn liền với thương mại điện tử , cổ phiếu của công ty này đã tăng gần gấp 10 lần, so với giá công khai vào năm 2016. Chỉ trong quý 2, Afterpay đã xử lý 3,8 tỷ USD giao dịch, tăng 127% so với cùng kỳ năm trước đó.

Mua trước, trả sau

Molnar và Eisen không phải là những người duy nhất có vận may tăng vọt trong vài tháng qua. Theo phân tích của Forbes, ít nhất 5 doanh nhân fintech bao gồm cả 2 người Australia đã lọt vào bảng xếp hạng tỷ phú do đại dịch. Những người khác gồm Chris Britt – người sáng lập ngân hàng kỹ thuật số Chime, Vlad Tenev và Baiju – đồng CEO của ứng dụng giao dịch chứng khoán Robinhood.

Một số nhà sáng lập khác từ các công ty như Klarna và Marqeta cũng đã có những bước tăng trưởng và bất ngờ đạt được vị thế tỷ phú.

Cũng như nhiều lĩnh vực khác, COVID-19 đã tạo ra cả kẻ thắng và người thua trong lĩnh vực fintech. Ví dụ, LendingClub, cung cấp các khoản vay cá nhân cho những người tiêu dùng có rủi ro cao hơn, đã sa thải 30% nhân viên. Công ty cho vay kinh doanh nhỏ On Deck cũng “vấp phải” tình trạng tương tự.

Theo chiều ngược lại, đối với một loạt các công nghệ fintech liên quan đến thanh toán và người tiêu dùng, COVID-19 đã mang đến một sự phát triển mạnh mẽ. Ví dụ điển hình cho điều này là “người khổng lồ” thương mại điện tử Amazon và các ứng dụng làm việc tại nhà như Zoom, Slack và DocuSign.

Victoria, một lãnh đạo đầu tư fintech tại Felicis Ventures (felicis.com), cho biết: “Việc sử dụng fintech của người tiêu dùng đã bùng phát mạnh mẽ, đặc biệt là ở nhóm tuổi 20 đến đầu 40. Và khi đại dịch xảy ra, nhóm tuổi này đã được mở rộng hơn nữa, bao gồm cả những người từ 40 đến 60 tuổi”.

Theo đó, COVID-19 đang hỗ trợ cho sự phát triển của nhiều công ty fintech , trong đó có một số công ty hỗ trợ thanh toán, khi ngày càng nhiều người tiêu dùng chuyển sang chi tiêu trực tuyến cùng với các dịch vụ giao hàng.

Marqeta, một công ty xử lý thanh toán chuyên biệt có khách hàng bao gồm Instacart, DoorDash và Postmate, đã đàm phán để đưa ra thị trường với mức định giá 8 tỷ USD, gấp 4 lần so với giá trị của nó vào tháng 3/2019. Điều này sẽ mang lại cho CEO Jason Gardner, người sở hữu khoảng 10% Marqeta, sẽ có số cổ phần trị giá 800 triệu USD.

Thẻ tín dụng “yếu thế”, thẻ ghi nợ “lên hương”

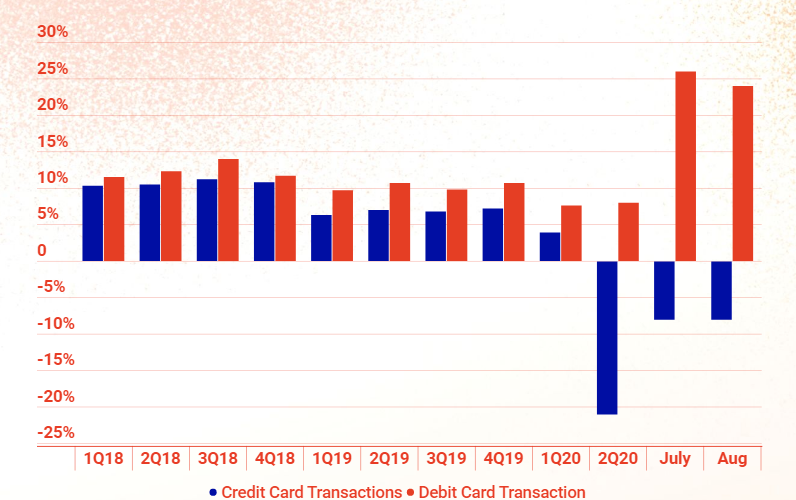

Trong quý 2 năm 2020, trong bối cảnh “khóa cửa” vì dịch bệnh, người tiêu dùng đã cắt giảm chi tiêu cho du lịch, nhà hàng và các mặt hàng xa xỉ mà họ thường sử dụng trong thẻ tín dụng của mình, nhưng vẫn tiếp tục chi tiêu cho các nhu cầu thiết yếu và các mặt hàng nhỏ hơn bằng thẻ ghi nợ.

Cũng trong quý này, lượng giao dịch thẻ tín dụng Visa giảm 24% so với năm trước, trong khi giao dịch thẻ ghi nợ tăng 10%, theo nghiên cứu của công ty MoffettNathanson. Thẻ ghi nợ cũng là phương tiện chi tiêu thường xuyên nhất được cung cấp bởi các ngân hàng công nghệ như SoFi, Dave và MoneyLion.

|

| Khối lượng giao dịch tín dụng và ghi nợ qua thẻ visa tại Mỹ theo MoffettNathanson. |

Đặc biệt, ngân hàng kỹ thuật số Chime, có trụ sở tại San Francisco, đã sử dụng các khoản thanh toán kích cầu để làm lợi thế của mình. Vào giữa tháng 4, khoảng một tuần trước khi ngân phiếu kích cầu 1.200 USD của chính phủ bắt đầu đổ vào tài khoản của người Mỹ, công ty đã ứng trước cho khách hàng số tiền đó, cuối cùng kéo dài hơn 1,5 tỷ USD.

Britt, CEO của Chime, nói: “Đại dịch đã làm suy giảm tổng chi tiêu của người tiêu dùng và tỷ lệ thất nghiệp vẫn ở mức cao 8,4%. Đây là hai yếu tố ảnh hưởng đến cơ sở khách hàng có thu nhập trung bình của Chime. Tuy nhiên, trên cơ sở mỗi người dùng, chi tiêu trung bình của mỗi khách hàng đã tăng so với năm ngoái”.

Hiện tại, doanh thu hàng năm của Chime đang ở mức 600 triệu USD. Tuy nhiên, theo công bố vào giữa tháng 9, mức định giá của công ty này lên đến 14,5 tỷ USD cùng với 485 triệu USD gây quỹ. Con số này ở mức gấp 24 lần doanh thu của Chime.

Một số nhà đầu tư đang tự hỏi liệu Chime có đáng được giá trị cao như vậy không, trong khi Green Dot, một công ty fintech giao dịch công khai cung cấp tài khoản séc và thẻ ghi nợ, có giao dịch với doanh thu gấp đôi Chime.

Để trả lời cho vấn đề này, Britt nói: “Chúng tôi giống một doanh nghiệp xử lý thanh toán hơn. Vì hầu hết doanh thu của Chime đều đến từ việc trao đổi, phí mà người bán phải trả khi người dùng của Chime quẹt thẻ ghi nợ của họ”.

Theo Forbes, ước tính Britt có ít nhất 10% cổ phần của Chime. Điều này có nghĩa là, số cổ phần của CEO này trị giá hơn 1,3 tỷ USD (Forbes áp dụng chiết khấu 10% cho tất cả cổ phần của công ty tư nhân). Và Britt cũng đang lên kế hoạch đưa Chime IPO.

Nhiều công ty fintech vụt sáng

Việc bị mắc kẹt tại nhà, trong khi thị trường chứng khoán liên tục biến động, các gói hỗ trợ của chính phủ Mỹ tung ra đã khiến một bộ phận thế hệ Y và X ở Mỹ trở thành những nhà đầu tư F0.

Điều này đã giúp các ứng dụng giao dịch chứng khoán như Robinhood có lợi thế để phát triển mạnh mẽ. Vòng gây quỹ gần đây nhất của Robinhood vào tháng 9 đã định giá 11,7 tỷ USD và các nhà đồng sáng lập của công ty này có giá trị tài sản ròng là 1 tỷ USD mỗi người.

|

| Hai đồng sáng lập của Robinhood Baiju Bhatt (trái) và Vladimir Tenev. Ảnh: Forbes |

Tuy nhiên, khi xem xét việc Morgan Stanley mua lại E-Trade với giá 13 tỷ USD và Schwab mua TD Ameritrade với giá 26 tỷ USD, nhiều người nghĩ rằng Robinhood có thể thu được định giá 20 tỷ USD nếu công ty này được công khai hoặc được mua lại.

Một đối thủ “đáng gờm” khác trong lĩnh vực fintech là Take Klarna. Công ty này được thành lập tại Stockholm (Thụy Điển) vào năm 2005 và thâm nhập thị trường Mỹ vào năm 2016. Hai trong số ba nhà sáng lập của công ty, Sebastian Siemiatkowski và Niklas Adalberth, là những người đi tiên phong trong mô hình “mua ngay trả sau”.

Họ gọi đó là “thử trước khi mua” và cho phép mọi người sở hữu sản phẩm trong 30 ngày trước khi thực hiện khoản thanh toán đầu tiên. Điều này hấp dẫn hơn rất nhiều so với cách đặt hàng cũ khi mà người mua phải trả góp tất cả trước khi nhận được một món hàng. CEO Sebastian Siemiatkowski cũng cho biết, công ty đang sử dụng tài trợ trả góp để xây dựng một doanh nghiệp ngân hàng.

|

| CEO của Klarne Sebastian Siemiatkowski. |

Đại dịch đã thúc đẩy công việc kinh doanh của Klarna phát triển mạnh. Vào cuối nửa đầu năm 2020, cơ sở khách hàng tại Hoa Kỳ của công ty đạt 9 triệu người, tăng 55% so với cùng kỳ năm trước.

Trên toàn cầu, 55.000 người tiêu dùng đang tải xuống ứng dụng Klarna mỗi ngày, gấp hơn 2 lần so với tốc độ của năm ngoái. Klarna hiện đã có mặt tại 19 quốc gia, có 90 triệu người dùng và dự kiến sẽ mang lại doanh thu hơn 1 tỷ USD trong năm nay. Khi tăng một vòng tài trợ mới vào tuần trước, định giá của Klarna đã tăng gần gấp đôi so với một năm trước, đạt 10,7 tỷ USD.

Theo đánh giá của Forbes, mức định giá cao “ngất ngưởng” hiện tại của các công ty fintech dựa trên cơ sở nhu cầu chi tiêu của người tiêu dùng vẫn đang tăng mạnh và thói quen mua sắm trực tuyến được hình thành trong đại dịch vẫn được duy trì.

Tuy nhiên, sẽ không có gì đáng ngạc nhiên khi fintech mua trả góp thu hút được nhiều khách hàng và sự chú ý hơn thì các công ty này cũng phải đối mặt với sự giám sát bổ sung từ các cơ quan quản lý. Vào tháng 3, Afterpay đã chi hơn 1 triệu USD, bao gồm 905.000 USD tiền hoàn lại cho người tiêu dùng, sau khi Bộ Giám sát Kinh doanh của California (DBO) kết luận rằng, Afterpay đang hoạt động kinh doanh cho vay không có giấy phép.

Sau đó, công ty cũng đã lên tiếng phản bác: “Afterpay bác bỏ quan điểm cho rằng công ty hoạt động bất hợp pháp. Mặc dù công ty không nghĩ rằng cần yêu cầu giấy phép từ DBO nhưng chúng tôi đã thực hiện nó như một phần thỏa thuận”. Người phát ngôn của Afterpay cho biết thêm, công ty đã đăng ký và đã được cấp phép ở các tiểu bang khác.

Năm 2017, Klarna bị phạt 15.000 USD ở New Hampshire vì hoạt động mà không có giấy phép cho vay. Hiện tại, Klarna cũng có có giấy phép ở mọi tiểu bang của Hoa Kỳ.

Dữ liệu đang được cập nhật.

Cùng chuyên mục

VinFast Kyo khiến chị em muốn “bỏ xăng, lên điện” vì đẹp, tiện và tiết kiệm

Tôm, cá Việt 'lên sóng' TikTok, chinh phục thị trường nội địa 100 triệu dân

Người mua ở tìm chất lượng sống, người tích sản tìm giá trị truyền đời, cả hai gặp nhau ở Vịnh Tiên

Vốn khởi điểm thấp, rủi ro bằng 0, sinh lợi nhuận kép, Aura Suite hút nhà đầu tư xứ Thanh

The AGULA và xu hướng hình thành chuẩn sống mới tại cửa ngõ Tây Bắc TP.HCM

Bứt tốc 90 km/h, đi xa 145 km: VinFast Kinet khẳng định “chất” xe máy điện thể thao thế hệ mới