Những tác động của dịch Covid-19 đã làm đời sống nhiều người khó khăn, tăng nhu cầu vay tín dụng, tiêu dùng của người dân. Nhưng đến khi trả chậm một vài kỳ thì một số ngân hàng đòi nợ kiểu bêu tên gọi điện điển hình như VpBank.

Ngoài phí dịch vụ, các app này còn có nhiều loại phí phạt quá hạn tính theo ngày, phí quá hạn tính theo kỳ, phí gia hạn... Nếu người đi vay trả nợ đúng hạn, mọi việc đều ổn.

Nhưng chỉ cần trả nợ chậm một hai ngày, người đi vay lập tức bị khủng bố tinh thần bằng hàng chục cuộc gọi mỗi ngày, bằng tin nhắn đe dọa ghép hình đăng lên mạng xã hội, bằng các cuộc gọi làm phiền đến người thân, bạn bè, đồng nghiệp... Họ cũng sẽ trả mãi không hết nợ do lún sâu trong bãi lầy của lãi suất và các loại phí quá hạn do các ứng dụng này đặt ra.

Làm cho "con nợ” thấy xấu hổ dịch vụ đòi nợ, thu hồi nợ

Không chỉ người vay tiền mà nhiều người không vay cũng bị khủng bố, đòi nợ kiểu xã hội đen. Trên các diễn đàn mạng xã hội, nhiều người bức xúc phản ánh việc họ không vay tiền, không dính líu gì đến xã hội đen nhưng lại bị đăng hình vu khống, xúc phạm danh dự và nhân phẩm trên mạng xã hội. Do những người này có quan hệ bạn bè hoặc họ hàng với người đi vay. Chiêu điển hình nhất mà các đối tượng hay dùng là in hình và số điện thoại của nạn nhân tố cáo lừa đảo, vay nợ rồi Tag hình này lên tường của bạn bè trên Facebook và Zalo. Người thân của nạn nhân cũng bị ghép hình, đăng ảnh cáo phó cùng địa chỉ, số điện thoại… trên mạng xã hội.

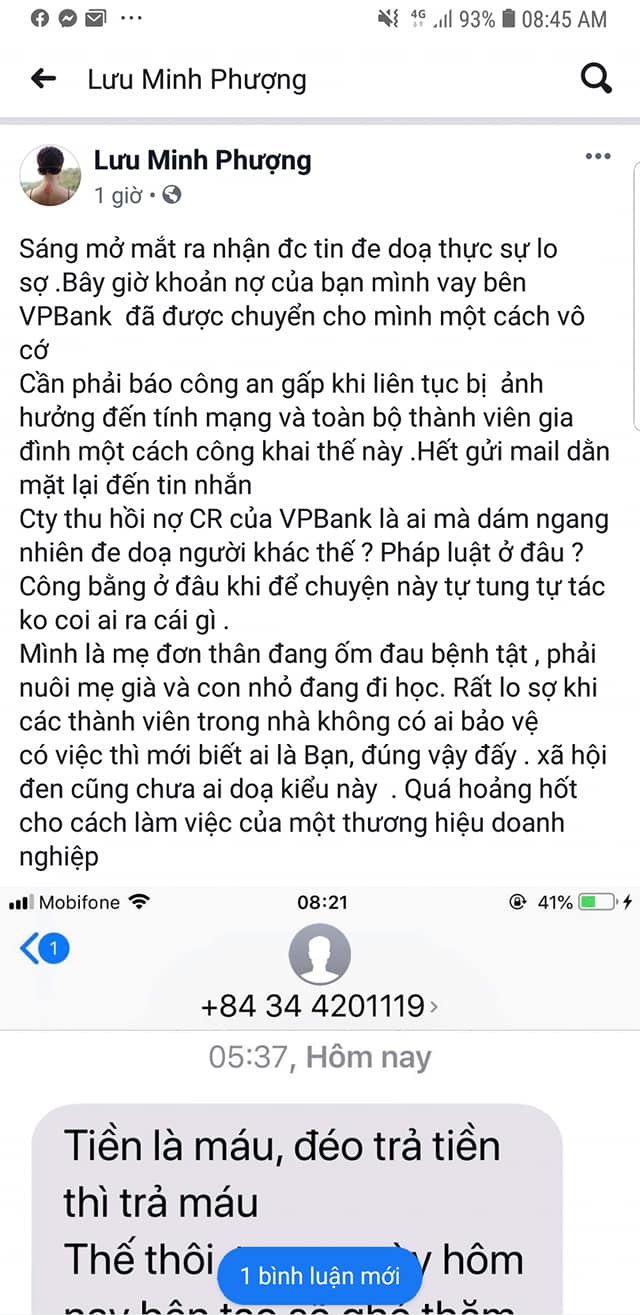

Điển hình đây là trường hợp, Theo anh C có dùng thẻ tín dụng bên Vp Bank cấp hạn mức thẻ, vì quá kỳ trả hạn mức lãi vì dịch bệnh anh phải đi cách ly chưa kịp thanh toán, Vp đã nhiều lần gọi điện, nhắn tin cảnh cáo và đăng hình lên các trang face với ý đồ bôi nhọ.

[caption id="attachment_22433" align="alignnone" width="1082"] Vp bank đòi nợ kiểu bêu tên bôi nhọ[/caption]

Vp bank đòi nợ kiểu bêu tên bôi nhọ[/caption]

Khi khách hàng đi vay thì thường phải có thế chấp một tài sản nào đó có thể sờ, nắm được như xe cộ, nhà cửa, hàng hóa…vv.. Nhưng hiện nay ngân hàng có nhiều loại vay khác nhau, trong đó vay tín chấp là loại vay dùng uy tín là tài sản thế chấp. Khoản vay này chủ yếu là vay nhỏ cho mục đích tiêu dùng (khoảng vài chục triệu đến trăm triệu đồng). Đây là loại khó thu hồi nợ nhất, bởi không có tài sản bảo đảm chẳng khác nào ngân hàng nắm đầu không tóc.Một trong những biện pháp ngân hàng hay dùng để thu nợ kiểu loại này là đánh vào uy tín của cá nhân khách hàng. Phải làm sao họ cảm thấy xấu hổ vì đã chót vay mà không trả nổi.

Có “con nợ” chịu cảnh “trát” của ngân hàng gửi về địa phương nơi cư trú và cả nơi làm việc, thông báo khoản nợ. Với những người của công chúng thì càng dễ, vì chỉ cần lên mặt báo do trây ì nợ đã đủ khiến họ mất mặt.

Hiện tượng vu khống, xúc phạm danh dự và nhân phẩm người vay tiền trên mạng xã hội, trên Zalo để đòi nợ không phải hiện tượng mới. Các đối tượng đòi nợ thường dùng sim rác, sử dụng tài khoản ảo hoặc tài khoản chiếm được của người khác… nên dù việc điều tra, xử lý đối tượng vu khống, xúc phạm người khác đề đòi nợ vẫn gặp nhiều khó khăn. Nhiều công ty tài chính dường như ngày càng buông lỏng khâu cấp tín dụng, không đảm bảo được quy trình quản lý an toàn thông tin cho khách hàng và quản lý nhân viên của mình.

Trước khi bị đưa vào Danh mục ngành, nghề cấm đầu tư kinh doanh trong Luật Đầu tư (sửa đổi) 2020, đa số công ty thu hồi nợ hoạt động không đúng quy định pháp luật; ít nhiều có hành vi của xã hội đen; sử dụng nhiều chiêu trò gây rối, khủng bố tinh thần người đi vay và gây mất trật tự an ninh xã hội. Sự việc thương tâm nhất là của ông Lê Thành Tâm, một khách hàng của FE Credit đã phải tự tử vì không chịu nổi áp lực, xảy ra vào ngày 21/6/2020 càng khiến dư luận xã hội đồng tình với quyết định cấm hoạt động kinh doanh dịch vụ đòi nợ của Chính phủ.

Sau khi Luật Đầu tư (sửa đổi) 2020 được thông qua, nhiều công ty thu hồi nợ đã nhanh chóng chuyển đổi hình thức kinh doanh sang mô hình công ty mua bán nợ. Tuy nhiên, trên trang chủ của một công ty thu hồi nợ được chuyển đổi thành mua bán nợ, nhưng tình trạng một số công ty mua bán nợ từ chối mua nợ, chỉ muốn đòi nợ hộ khi được liên hệ để bán nợ. Ngoài chuyển đổi sang mô hình công ty “mua bán nợ”, các công ty thu hồi nợ còn có thể lách luật bằng cách chuyển sang mô hình cho thuê lao động, sau đó tiến hành ký kết hợp đồng cho đối tác (chủ nợ) thuê lao động (là những người chuyên đi đòi nợ trước đây) để sử dụng những vào mục đích đòi nợ. Nhìn chung, xuất phát từ nhu cầu xử lý nhanh nợ xấu của các cá nhân, tổ chức, đặc biệt vào dịp cuối năm (do quá trình đòi nợ thông qua khởi kiện thường kéo dài và thi hành án phức tạp, có thể không thu hồi được nợ hiệu quả) và từ thực trạng vay nợ trong cộng đồng, người vay nợ mất khả năng trả nợ hoặc chây ì không trả… hoạt động đòi nợ thuê vẫn sẽ tiếp tục tồn tại dưới nhiều hình thức.

Để tăng cường kiểm tra giám sát hoạt động này, cơ quan chức năng cần nhanh chóng rà soát và thu hồi giấy phép kinh doanh của các công ty kinh doanh dịch vụ đòi nợ. Hiện nay, khi tra soát thông tin trên Tổng cục Thuế, rất nhiều công ty kinh doanh dịch vụ đòi nợ vẫn trong trạng thái hoạt động.

Tan nát gia đình vì kiểu “đòi nợ” của VP Bank

Như năm 2018, chị Tạ Thị P. (ở Quốc Oai – Hà Nội), thông qua một người bạn, chị được một trung tâm chăm sóc da của hãng mỹ phẩm Deaura trên địa bàn TP. Hà Nội mời đến trải nghiệm sản phẩm. Nghe các nhân viên chăm sóc khách hàng tại trung tâm này, ngay ngày đầu khi ra về, chị P. đã “giật mình” khi biết mình “bị” ký vào một hợp đồng để vay gói tín dụng mua tiêu dùng của VP Bank (Ngân hàng TMCP Việt Nam thịnh vượng).

Chị P. cho biết, khi chị đang còn ngập ngừng có nên hay không mua bộ sản phẩm mỹ phẩm Deaura với giá giảm “cực sốc 50%” chỉ còn 43 triệu đồng, nhân viên của trung tâm đã hứa hẹn nhiều điều nếu như khách hàng dùng sản phẩm bị dị ứng sẽ được hoàn trả, sản phẩm này được sự hỗ trợ của ngân hàng nên chị không phải lo trả tiền, hàng tháng chị chỉ phải trả 2.389.000 đồng thôi...

Với những lời tư vấn “liến thoắng” của nhân viên trung tâm, chị đã ký vào một tập giấy với chữ in rất nhỏ, theo nhân viên chăm sóc khách hàng của trung tâm này thì đó là một tập thu thập về thông tin của khách hàng chứ không có gì cả.

Chỉ đến khi về nhà, chị mới tá hỏa biết mình đã trở thành con nợ của VP Bank khi cầm sản phẩm Deara, mà theo lời tư vấn của nhân viên tại đây là sản phẩm được tặng.

Đành chấp nhận sự việc, chị P. đem sản phẩm ra sử dụng theo như hướng dẫn của nhân viên chăm sóc khách hàng, tuy nhiên, công dụng của sản phẩm không như những lời giới thiệu của nhân viên trung tâm.

Biết “ăn phải quả đắng”, hàng tháng chị vẫn dành dụm số tiền ít ỏi để cho đủ 2.389.000 đồng nộp trả ngân hàng. Lần nào nộp thiếu thì nhân viên của đơn vị đòi nợ có những lời lẽ rất vô văn hóa và bắt chị phải trả ngay. Vì sợ chuyện mua sản phẩm không ra gì với số tiền đắt đỏ như vậy, chị đã giấu chống và gia đình âm thầm trả nợ.

Việc này cũng không giấu được lâu khi gia đình chị nhận được thông báo trả nợ của ngân hàng. Cho rằng chị tiêu tiền phung phí, không chăm lo đến gia đình nên vợ chồng chị xảy ra mâu thuẫn.

Tĩnh kiên

Cùng chuyên mục

Đâu là địa chỉ in tag treo uy tín? Khám phá cùng In ấn Trần Gia

Quà Tặng Doanh Nghiệp B2B – Xưởng quà tặng in logo cho nhiều nhu cầu doanh nghiệp

App Sự Kiện Tốt – Nền tảng công nghệ góp phần thay đổi cách người Việt tổ chức sự kiện

Câu chuyện thương hiệu ALLU: Mô hình thu mua đồ hiệu chuẩn Nhật

Tại sao bút Parker lại đắt? Giá bút ký Parker khắc tên, logo tại Butparkerkhacten.com

Galaxy Z Fold8 hay Z Flip8 phù hợp với phái đẹp hơn?