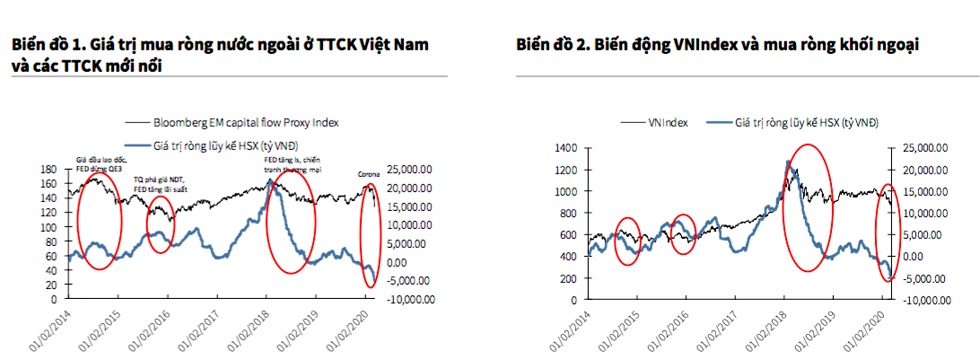

Theo tính toán của Công ty Cổ phần Chứng khoán KB Việt Nam (KBSV), khối ngoại đẩy mạnh bán ròng trong hơn 2 tháng đầu năm, trong xu thế rút ròng của dòng vốn toàn cầu rời khỏi các thị trường chứng khoán mới nổi.

|

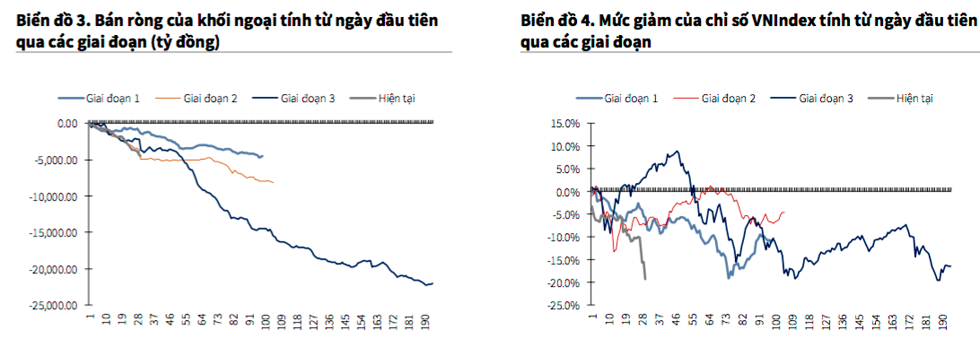

Trong quá khứ (từ 2014 đến nay), đã có 3 giai đoạn khối ngoại rút ròng mạnh ở cả các thị trường chứng khoán khu vực, cũng như thị trường chứng khoán Việt Nam.

Giai đoạn 1 (nửa cuối 2014): Nhà đầu tư nước ngoài bán ròng mạnh ở các thị trường mới nổi do FED dừng gói kích cầu QE3 và giá dầu lao dốc mạnh (trước lo ngại tăng trưởng kinh tế suy giảm ở Trung Quốc khiến nhu cầu tiêu thụ yếu, đồng thời nguồn cung gia tăng khi dầu đá phiến Mỹ bùng nổ). Trong giai đoạn này, chỉ số Vn-Index cũng xuất hiện nhịp lao dốc mạnh và tạo đáy ở thời điểm cuối 2014 khi nhà đầu tư nước ngoài dừng bán ròng.

Giai đoạn 2 (quý 4 năm 2015 và 2 tháng đầu năm 2016): Động thái phá giá đồng Nhân dân tệ (khiến tỷ giá trong nước xuất hiện căng thẳng cục bộ), cùng các lo ngại về suy thoái kinh tế ở nước này, kết hợp với việc FED thắt chặt chính sách tiền tệ khiến dòng vốn rút ròng ở cả thị trường chứng khoán Việt Nam cũng như các thị trường mới nổi trong khu vực. Trong giai đoạn này, dòng tiền trong nước hoạt động tích cực, kết hợp với đà hồi phục ở nhóm cổ phiếu dầu khí nhờ đà hồi phục của giá dầu, chỉ số Vn-Index chỉ chịu mức điều chỉnh nhẹ trong thời gian ngắn.

|

Giai đoạn 3 (năm 2018): Dòng vốn toàn cầu rút khỏi các thị trường mới nổi khi mà các yếu tố rủi ro gia tăng như như chiến tranh thương mại, FED tăng lãi suất. Đối với thị trường chứng khoán Việt Nam, việc chỉ số Vn-Index đạt đỉnh giai đoạn cuối quý I/2018 cũng là nguyên nhân khiến áp lực bán từ khối ngoại gia tăng mạnh. Trong giai đoạn này, chỉ số Vn-Index sụt giảm giai đoạn nửa đầu năm, trước khi đi ngang với biên độ giao động mạnh.

KBSV cho rằng, khối ngoại bán ròng mạnh trên thị trường chứng khoán Việt Nam ở thời điểm hiện tại do dịch Covid-19. Một điểm dễ nhận thấy trong các giai đoạn khối ngoại bán ròng trong quá khứ trong khoảng thời gian dài là việc chỉ số Vn-Index chỉ có thể tạo đáy và hồi phục bền vững khi xu hướng bán ròng kết thúc, trừ khi có các động lực riêng (thông tin thoái vốn của SCIC, cổ phần hóa doanh nghiệp, nhóm cổ phiếu dầu khí hồi phục cùng xu hướng giá dầu...).

Đối với giai đoạn bán ròng hiện tại, KBSV đánh giá dòng vốn khó có thể đảo ngược trong tương lai gần nếu không xuất hiện các thông tin hỗ trợ cụ thể (dịch bênh được kiểm soát, kinh tế toàn cầu cho thấy khả năng hồi phục rõ rệt...).

|

| Khối ngoại gia tăng bán ròng vì tác động COVID-19. |

Việc các ngân hàng trung ương tăng cường các chính sách kích thích kinh tế là 1 tín hiệu tích cực, tuy nhiên trong bối cảnh hiện tại, dư địa nới lỏng chính sách của các ngân hàng trung ương không còn lớn như giai đoạn hậu khủng hoảng 2008-2009.

Điều này đồng nghĩa với việc tác động của các chính sách này sẽ bị hạn chế đáng kể và khó có thể là động lực giúp xu hướng rút vốn ròng được đảo ngược. Trong khi đó, đối với các động lực thu hút vốn ngoại trong nước, câu chuyện thoái vốn, cổ phần hóa doanh nghiệp nhà nước sẽ khó có thể được đẩy mạnh.

Dù chịu áp lực bán từ khối ngoại ở thời điểm hiện tại tương đồng với giai đoạn 2 (cuối 2015, đầu 2016), tuy nhiên chỉ số Vn-Index có diễn biến tiêu cực hơn hẳn 3 giai đoạn trước do áp lực bán đến từ cả khối nhà đầu tư trong nước trước các lo ngại về tác động của dịch COVID-19.

Khác với các giai đoạn trong quá khứ, khi mà kinh tế Việt Nam tỏ ra tương đối vững vàng trước các biến động bên ngoài. Ở giai đoạn hiện tại, dịch COVID-19 dự báo sẽ tác động mạnh đến tăng trưởng kinh tế, cũng như lợi nhuận các doanh nghiệp trong nước, và nghiêm trọng hơn là có thể dẫn đến khủng hoảng kinh tế quy mô toàn cầu.

|

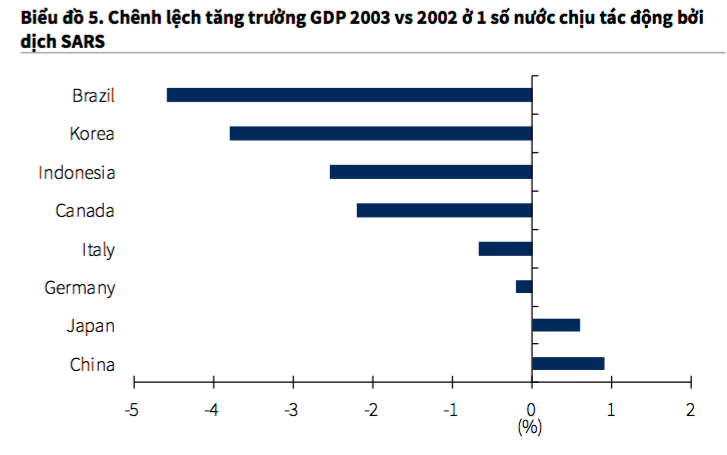

Nhìn lại giai đoạn năm 2003, bối cảnh kinh tế toàn cầu vừa hồi phục từ khủng hoảng tại Mỹ cuối năm 2000 và khủng hoảng Châu Á cuối những thập niên 90, tác động của dịch SARS đã là tương đối rõ nét đến tăng trưởng kinh tế.

Ở thời điểm hiện tại, mặc dù chưa có cơ sở để đánh giá chi tiết, KBSV cho rằng dịch COVID-19 sẽ có tác động lớn hơn nhiều khi mà kinh tế toàn cầu trước đó đã cho thấy các dấu hiệu suy yếu, các ngân hàng trung ương không còn nhiều dư địa nới lỏng chính sách, trong khi chu kỳ kinh tế đã trải qua giai đoạn tăng trưởng kéo dài hơn 10 năm kể từ cuộc khủng hoảng gần nhất. Đối với kinh tế Việt Nam, mức độ hòa nhập và độ mở kinh tế có sự khác biệt hoàn toàn so với giai đoạn dịch SARS.

Tác động của dịch COVID-19 đến biến động thị trường chứng khoán Việt Nam chắc chắn sẽ lớn hơn nhiều, do không chỉ gây ra các ảnh hưởng lớn hơn đến tăng trưởng kinh tế trong nước, tăng trưởng lợi nhuận các doanh nghiệp niêm yết, mà còn tác động đến các kế hoạch cổ phần hóa, thoái vốn doanh nghiệp nhà nước, tăng vốn ngân hàng quốc doanh của Chính phủ.

Cùng chuyên mục

Học một nghề, làm chủ hai lĩnh vực: Cơ hội bứt phá với ngành Phân tích dữ liệu trong tài chính, kinh doanh tại PTIT

Bảng giá dịch vụ hợp đồng điện tử vContract Viettel Telecom

Top các địa điểm du lịch hè lý tưởng và được yêu thích hiện nay

Giày lười nam: Lịch lãm với sự đơn giản

Những thay đổi nhỏ trong phòng ngủ giúp cả gia đình ngủ ngon hơn mùa hè

Dịch vụ massage trị liệu của Glow tại Thái Lan thu hút khách hàng hiện đại