Chúc mừng bạn đã chạm mốc 30 tuổi! Bạn đang sở hữu mức thu nhập 25 - 30 triệu/tháng - con số mà chỉ dăm năm trước, thời còn ăn mì tôm qua ngày, bạn từng nghĩ là "đỉnh cao cuộc đời". Bạn làm đúng mọi bộ quy tắc của một "công dân kiểu mẫu": cày cuốc chăm chỉ, ăn uống tiết kiệm, ví điện tử lúc nào cũng cài app quản lý chi tiêu, và tất nhiên, không quên "bấm like" mọi bài viết về trào lưu FIRE (Tự do tài chính & Nghỉ hưu sớm) trên mạng.

Thế nhưng, có một sự thật phũ phàng đang diễn ra: Cứ mỗi khi bạn tích lũy thêm được một chữ số trong tài khoản, thì giá nhà đất lại nhảy thêm một chữ số... ở hàng đơn vị lớn hơn.

|

Cảm giác giống như bạn đang chạy trên một chiếc máy chạy bộ (treadmill) được cài ở chế độ dốc tối đa. Bạn chạy thục mạng, mồ hôi đầm đìa, nhưng nhìn sang bên cạnh thì cái đích mang tên "Tự do" dường như lại lùi xa thêm một dặm. Bạn không nghèo, chắc chắn thế. Nhưng bạn luôn sống trong trạng thái "bảo trì" - không đủ để dứt khoát nộp đơn nghỉ việc, không đủ để mua một căn chung cư, và càng không đủ để dõng dạc tuyên bố "tôi tự do".

Chúng ta thèm khát sự tự do đến mức biến nó thành một tôn giáo mới của thế kỷ 21. Nhưng hãy dừng lại một chút trước khi bạn kịp nướng nốt số tiền tiết kiệm vào một khóa học "Làm giàu không khó" hay một dự án tiền số được cam kết lợi nhuận trên trời. Hãy nhìn thẳng vào thực tế và tự hỏi: Tự do tài chính thực sự là một đích đến có thật, hay nó chỉ là một "sản phẩm tâm lý" được đóng gói tinh vi để bán cho những người đang kiệt sức vì không có lựa chọn nào khác?

|

"Tự do tài chính" đến từ đâu, và nó hứa hẹn điều gì?

Để hiểu tại sao hai chữ "tự do" lại có sức ám ảnh lớn đến thế, chúng ta cần lội ngược dòng về nơi khởi nguồn của nó. Phong trào FIRE (Financial Independence, Retire Early) vốn không phải sản phẩm của các "pháp sư tài chính" thời thượng trên mạng xã hội, mà nhen nhóm từ những năm thập niên 80 - 90 tại Mỹ và thực sự bùng nổ sau cuộc khủng hoảng kinh tế 2008. Thời điểm đó, giới trẻ phương Tây chứng kiến những tập đoàn sụp đổ chỉ sau một đêm, kéo theo lòng trung thành cả đời của cha mẹ họ xuống vực sâu. Họ nhận ra nấc thang sự nghiệp từng được ca tụng hóa ra là một chiếc bẫy chuột không hơn không kém. Triết lý gốc của FIRE ra đời như một hình thức phản kháng đầy lý trí: tiêu dùng tối giản, tích lũy tối đa để sớm ngày rút chân khỏi guồng quay của hệ thống tư bản.

|

Thế nhưng, khi du nhập vào Việt Nam qua làn sóng podcast và video ngắn, triết lý có phần khắc kỷ này nhanh chóng bị gọt giũa và "đóng gói" thành những công thức tài chính ăn liền dễ nuốt. Người ta nói với bạn về quy tắc 4%, về việc tiết kiệm 50% thu nhập, hay chỉ cần có một con số tròn trịa vài tỷ đồng trong tài khoản là có thể kê gối ngủ ngon đến già. Sự ngây thơ này bỏ qua một lỗ hổng rất lớn về mặt bối cảnh xã hội học. Công thức của FIRE vốn được phác thảo dựa trên những dữ liệu lịch sử của một thời kỳ kinh tế toàn cầu có phần "dễ thở" và dễ dự đoán hơn. Đó là giai đoạn mà các thị trường phát triển có mức lạm phát được kiểm soát ở mức thấp, và các lý thuyết tài chính vận hành theo những chu kỳ tương đối ổn định. Thế nhưng, mang một mô hình tĩnh được đúc kết từ quá khứ để áp dụng vào thực tế hiện tại là một sự mạo hiểm lớn. Chúng ta đang sống trong một kỷ nguyên mà sự biến động diễn ra với tần suất và biên độ không tưởng: từ những cú sốc địa chính trị, làn sóng suy thoái âm ỉ toàn cầu cho đến giá vàng nhảy múa một cách khó lường chỉ trong vài phiên giao dịch. Khi ngay cả những tài sản trú ẩn an toàn nhất cũng biến động như một đồ thị hình sin, thì việc ngồi tính toán xem bao nhiêu tiền trong tài khoản là "đủ để nghỉ hưu" bỗng trở thành một trò chơi đoán mò đầy rủi ro. Việc bê nguyên xi những công thức lý thuyết cũ kỹ để áp vào một thực tế liên tục lật kèo hiện nay chẳng khác nào việc cố chấp dùng một tấm bản đồ cố định để định vị giữa một dòng dòng chảy xiết đầy phù sa.

|

|

Tuy nhiên, thật bất công nếu trách thế hệ 8x cuối và 9x đầu vì đã quá mộng mơ với chiếc bánh vẽ này. Họ không lười biếng; ngược lại, đây là thế hệ chăm chỉ và có trình độ cao, nhưng lại là những người đầu tiên thấm thía áp lực của sự lệch pha kinh tế: giá bất động sản tăng theo cấp số nhân trong khi mức lương văn phòng chỉ tăng theo cấp số cộng. Trong bối cảnh đó, FIRE không phải là giấc mơ của những kẻ tham lam muốn ngồi mát ăn bát vàng, mà thực chất là một cơ chế tự vệ tâm lý hoàn toàn hợp lý. Khi nhận ra việc cống hiến cả đời cho một công việc làm công ăn lương không còn đảm bảo cho họ một tương lai an toàn, người trẻ buộc phải bấu víu vào một chiếc phao cứu sinh khác. Tự do tài chính xuất hiện, lấp lánh và đầy hứa hẹn, khiến họ tin rằng chỉ cần chấp nhận thắt lưng buộc bụng trong một giai đoạn, họ sẽ mua lại được quyền làm chủ cuộc đời mình.

|

Cái bẫy nằm ở đâu?

Tuy nhiên, khi chiếc phao cứu sinh mang tên "tự do tài chính" được thả xuống dòng sông của những người trẻ đang kiệt sức, ít ai nhận ra nó đi kèm với những nút thắt siết chặt. Bản chất của giấc mơ này không nằm ở sự cứu rỗi, mà nằm ở một ma trận gồm ba tầng bẫy được thiết kế vô cùng tinh vi.

Cái bẫy đầu tiên xuất hiện ngay ở vạch đích: con số "tự do" thực chất là một ảo ảnh không bao giờ có điểm dừng. Người ta định nghĩa tự do bằng một con số cụ thể, nhưng con số đó liên tục bị định giá lại bởi lạm phát, bởi từng giai đoạn sống và bởi áp lực so sánh xã hội. Một người ở tuổi 25 từng nghĩ chỉ cần có 3 tỷ đồng là đủ, đến năm 30 tuổi nhận ra họ cần 5 tỷ, và khi chuẩn bị lập gia đình, con số đó lập tức nhảy vọt lên 10 tỷ. Đây hoàn toàn không phải sự tham lam cá nhân, mà là một trò chơi dịch chuyển cột gôn (moving goalpost) được xây dựng có hệ thống. Cột gôn này được vận hành bởi thị trường bất động sản phi mã, bởi nền giáo dục và y tế đang ngày càng tư nhân hóa với chi phí đắt đỏ. Bạn không bao giờ đuổi kịp vạch đích, đơn giản vì vạch đích được thiết kế để chạy nhanh hơn bạn.

|

|

Từ đó, một nghịch lý trớ trêu khác lộ diện ở tầng bẫy thứ hai: người ta định nghĩa "tự do" là không phải làm việc, nhưng lại bắt bạn phải làm việc và sống một cách khổ sở nhất để chạm vào nó. Để đạt được cái gọi là "về hưu sớm", bạn được khuyên phải hy sinh trọn vẹn 10 đến 15 năm thanh xuân rực rỡ nhất trong một kỷ luật sắt đá mang tính khắc kỷ. Bạn không du lịch, không hưởng thụ, không dám chấp nhận những rủi ro sáng tạo, và biến mỗi ngày đi làm thành một cuộc chịu đựng để tích lũy. Để rồi, khi bạn thực sự "về hưu" ở tuổi 40 với một tài khoản đủ dùng, bạn chợt nhận ra mình đã đánh mất đi phần lớn năng lượng, sức khỏe và cả những ham muốn trải nghiệm thuần khiết của tuổi trẻ. Cái gọi là tự do tài chính, trong hình thái cực đoan của nó, thực chất là sự trì hoãn sống được đóng gói và tôn vinh như một thứ đức hạnh thời đại.

|

Nhưng cái bẫy nguy hiểm và tàn nhẫn nhất chính là việc toàn bộ nền văn hóa này đang cố tình cá nhân hóa một vấn đề mang tính hệ thống. Thông điệp ngầm mà các nội dung về FIRE hay tài chính cá nhân ra rả mỗi ngày là: nếu ở tuổi 30 bạn vẫn chật vật, vẫn thấy mình "không đủ", thì đó hoàn toàn là lỗi của bạn - do bạn chưa đủ kỷ luật, chưa đủ thông minh, hoặc chưa chịu khó tối ưu hóa danh mục đầu tư.

Họ tuyệt nhiên lờ đi một thực tế giản dị: bối cảnh kinh tế mà những công thức ấy được sinh ra hoàn toàn khác với nơi bạn đang đứng. Giá bất động sản tại các đô thị lớn đã tăng với tốc độ mà thu nhập không thể nào theo kịp. Chi phí sinh hoạt - từ giáo dục đến y tế đến những thứ tưởng như nhỏ nhặt - cứ lặng lẽ bào mòn phần tích lũy mỗi tháng. Và thị trường tài chính trong nước có nhịp vận hành riêng của nó, không phải đường thẳng đi lên như người ta hay vẽ trên slide minh họa.

|

Và rồi AI xuất hiện, làm cho phép tính vốn đã chật vật trở nên phức tạp hơn bội phần.

Người ở độ tuổi 35 - 45 - nhóm lẽ ra đang ở giai đoạn sung sức nhất của sự nghiệp, tích lũy nhanh nhất - bỗng thấy mình đứng ở một vị trí kỳ lạ: quá đắt để dễ dàng được tuyển, quá quen với cách làm cũ để có thể thích nghi trước những thay đổi mới, và không còn là ưu tiên của thị trường đang cần người trẻ hơn, rẻ hơn, hoặc đơn giản hơn - là máy. Ở đầu kia, người mới ra trường đối mặt với một nghịch lý không kém phần khắc nghiệt: những công việc entry-level từng là bậc đầu tiên để leo lên đang dần biến mất, thay thế bởi các công cụ có thể làm nhanh hơn, rẻ hơn, không cần nghỉ phép.

Thị trường lao động đang siết lại từ cả hai phía -và tầng lớp trung lưu, vốn được xây trên nền tảng "chỉ cần làm tốt, cơ hội sẽ đến," đang chịu áp lực theo cách mà không một công thức tiết kiệm nào được thiết kế để giải quyết.

|

Chân dung thế hệ bị kẹt

Để hình dung về thế hệ này, chúng ta không cần đến một nhân vật hư cấu nào cả. Hãy nhìn vào một bức chân dung ghép lại từ hàng triệu người trẻ xung quanh ta: những người đã làm đúng tất cả mọi thứ theo bộ tiêu chuẩn vàng của thế hệ trước. Họ từng là những đứa trẻ ngoan, tốt nghiệp đại học, sở hữu một (hoặc hai) công việc ổn định, duy trì một lối sống lành mạnh, tiết kiệm đều đặn. Họ đi đúng lộ trình định sẵn của một "người trưởng thành". Thế nhưng, khi chạm ngưỡng tuổi 30, họ bàng hoàng nhận ra mình vẫn đang đứng bên ngoài những giá trị mà thế hệ cha mẹ từng coi là hiển nhiên: Sở hữu một căn nhà trước tuổi 35, nuôi dạy con cái mà không phải lo phá sản vì viện phí hay học phí, và có một kế hoạch nghỉ hưu an yên ở tuổi 60.

Họ chính là đại diện tiêu biểu cho khái niệm shrinking middle - tầng lớp trung lưu đang bị bóp nghẹt từ hai phía. Một mặt, chi phí sống cơ bản và các dịch vụ thiết yếu leo thang với tốc độ của một chiếc xe thể thao, trong khi mức tăng thu nhập chỉ lạch cạch như một chiếc xe đạp. Mặt khác, giá trị tài sản tích lũy của họ hoàn toàn bất lực trong cuộc đua với giá tài sản thực tế trên thị trường, đặc biệt là bất động sản. Nhóm người này rơi vào một vùng xám kinh tế đầy trớ trêu: họ không nghèo theo bất kỳ tiêu chuẩn thống kê nào, nhưng họ tuyệt nhiên không thể giàu lên được. Họ bị mắc kẹt ở giữa - quá "giàu" để nhận được các phúc lợi xã hội hay sự hỗ trợ, nhưng lại quá "nghèo" để chạm tay vào sự an tâm thực sự. Và trong sự bế tắc đó, cụm từ "tự do tài chính" vô tình trở thành một chiếc vỏ bọc ngôn ngữ duy nhất, một cái tên thời thượng được vay mượn để diễn đạt cho một nỗi lo âu hiện sinh sâu sắc mà họ không biết gọi tên bằng cách nào khác.

|

|

Đằng sau những bảng tính Excel tối ưu hóa chi phí và những danh mục đầu tư được khoe trên mạng, điểm cốt lõi giữ chân thế hệ bị kẹt này chính là một sự xấu hổ thầm lặng. Đó là nỗi ngượng ngùng của một người đang nhận mức lương 30 triệu đồng mỗi tháng - con số nằm trong nhóm thu nhập cao của xã hội - nhưng vẫn phải im lặng hoặc cười trừ khi bạn bè bàn chuyện mua nhà, mua xe. Chuẩn mực xã hội và truyền thông đã định vị rằng mức thu nhập ấy là tấm vé đưa họ vào nhóm "người chiến thắng". Vì vậy, họ không dám, và không thể nói ra câu: "Tôi không đủ tiền". Sự xấu hổ này đẩy họ vào trạng thái cô độc, tự gặm nhấm cảm giác bất lực bên trong một vẻ ngoài tươm tất. Họ nhận ra mình đang phải gánh vác những kỳ vọng quá lớn của thế kỷ trước bằng những công cụ đã lỗi thời của thế kỷ này, để rồi mỗi đêm nhìn vào số dư tài khoản và tự hỏi: Mình đã sai ở bước nào?

|

Vậy "tự do tài chính" có phải hoàn toàn là ảo tưởng?

Nhìn thẳng vào những góc khuất và cạm bẫy của phong trào này không đồng nghĩa với việc chúng ta phủ nhận hoàn toàn giá trị của nó rồi buông xuôi trong hoài nghi. Sẽ là một sự cực đoan nông cạn nếu dán nhãn "tự do tài chính" là một cú lừa trọn gói. Bản chất ý niệm gốc của FIRE - việc một cá nhân nỗ lực để không bị ràng buộc bởi tiền bạc đến mức mất đi quyền lựa chọn cách sống - là một mục tiêu hoàn toàn chính đáng, thậm chí là một kỹ năng sinh tồn tối cần thiết trong bối cảnh hiện đại. Mong muốn không phải cúi đầu trước một môi trường công sở độc hại, hay có quyền lựa chọn ở bên con cái khi chúng trưởng thành, vốn là những mưu cầu nhân văn sâu sắc. Vấn đề lớn nhất ở đây chưa bao giờ nằm ở vạch đích, mà nằm ở cách khái niệm này bị bóp méo, bị thương mại hóa và biến thành một trò chơi điện tử hóa (gamified) trên mạng xã hội.

|

Trong tay của những nhà sáng tạo nội dung và các chuyên gia bán khóa học làm giàu, "tự do tài chính" đã bị tước đoat đi phần chiều sâu triết học để biến thành một món trang sức định danh (identity marker). Người ta dùng nó để phân loại giai cấp mới trên Internet, nơi ai có danh mục đầu tư đẹp hơn, ai nghỉ hưu sớm hơn thì người đó có quyền ngẩng cao đầu về mặt đạo đức và lối sống. Trò chơi này tạo ra một thứ ảo tưởng rằng tiền bạc là biến số duy nhất quyết định hạnh phúc, và ép tất cả mọi người vào một khuôn mẫu thành công rập khuôn. Chính sự thao túng này đã biến một công cụ giải phóng con người thành một chiếc lồng kính mới, nơi người trẻ tự giam mình trong những con số và bảng biểu, liên tục dằn vặt vì chưa đạt được "chuẩn mực" do người khác vẽ ra.

Để thoát khỏi ma trận này, giải pháp không phải là xóa bỏ mục tiêu tài chính, mà là thay đổi tận gốc câu hỏi cốt lõi. Thay vì tiếp tục bị ám ảnh bởi câu hỏi mang tính định lượng đầy mơ hồ: "Bao giờ mình mới đạt được tự do tài chính?", chúng ta cần dũng cảm đặt lại một câu hỏi thực tế và cá nhân hóa hơn nhiều: "Mình thực sự cần bao nhiêu tiền để sống theo cách mình muốn, trong bối cảnh thực tế của chính mình?".

Đây chắc chắn là một câu hỏi ít hấp dẫn hơn, không thể biến thành một tiêu đề giật gân thu triệu lượt xem trên YouTube, nhưng nó lại là câu hỏi trung thực nhất. Khi bóc tách "tự do" ra khỏi những chiếc bánh vẽ của số đông, bạn sẽ nhận ra tự do không nằm ở một con số khổng lồ cố định nào đó để bạn nghỉ việc hoàn toàn. Nó có thể chỉ đơn giản là một khoản quỹ dự phòng đủ cho sáu tháng thất nghiệp để bạn dám từ chối một dự án không phù hợp. Nó có thể là việc chấp nhận một mức lương vừa phải hơn để đổi lấy những buổi tối không phải trả lời tin nhắn công việc lúc nửa đêm. Tự do thực sự, suy cho cùng, không phải là việc sở hữu một số tiền vô hạn để không bao giờ phải làm việc; mà là năng lực định vị được điểm "đủ" của bản thân để không bị cuốn đi trong một cuộc đua không có vạch đích.

|

Mở ra, không đóng lại

Giấc mơ của tầng lớp trung lưu không hề sụp đổ vì người trẻ hôm nay lười biếng hay thiếu đi sự cố gắng. Nó đang lung lay dữ dội vì toàn bộ nền tảng vĩ mô mà giấc mơ đó được xây dựng lên đã thay đổi hoàn toàn so với thế hệ trước. Bản đồ kinh tế đã được vẽ lại, luật chơi đã được cập nhật, nhưng dường như không một ai chịu thừa nhận điều đó một cách công khai. Những chuyên gia tài chính cá nhân, những người đang miệt mài bán cho bạn các khóa học "đạt tự do tài chính trong 5 năm" lại càng không. Họ chọn cách lờ đi sự chuyển dịch của thời cuộc để tiếp tục kinh doanh sự lo âu của một thế hệ. Họ bán cho bạn một chiếc chìa khóa vạn năng giả tạo để mở một cánh cửa vốn đã bị thay ổ khóa từ lâu.

Nhưng nhận ra sự thật này không phải để chúng ta rơi vào bi quan hay buông xuôi cho số phận. Ngược lại, nó giải phóng chúng ta khỏi những mặc cảm tội lỗi vô hình bấy lâu nay. Khi hiểu rằng mình đang bơi ngược dòng trong một dòng hải lưu quá lớn, bạn sẽ thôi tự trách bản thân tại sao mình lại kiệt sức.

Đã đến lúc chúng ta cần trả tự do tài chính về đúng vị trí nguyên bản của nó: không phải là một con số đông cứng, bất biến trong tài khoản ngân hàng, mà là một trạng thái chủ động về mặt tâm thế. Tự do tài chính thực sự, trong một định nghĩa ít hào nhoáng nhưng bền vững hơn, chính là khả năng nói "Không".

|

Đó là khả năng dũng cảm nói không với một công việc độc hại đang bào mòn sức khỏe tâm thần của bạn mỗi ngày, chỉ vì bạn đã có một khoản quỹ dự phòng vừa đủ. Đó là khả năng nói không với những mối quan hệ xã giao mang tính trục lợi, hoặc một lối sống phô trương được áp đặt từ những bộ lọc bóng bẩy trên mạng xã hội. Đó là quyền được lựa chọn đứng ngoài cuộc đua vũ trang về mặt danh vị để quay về chăm sóc những giá trị cốt lõi bên trong.

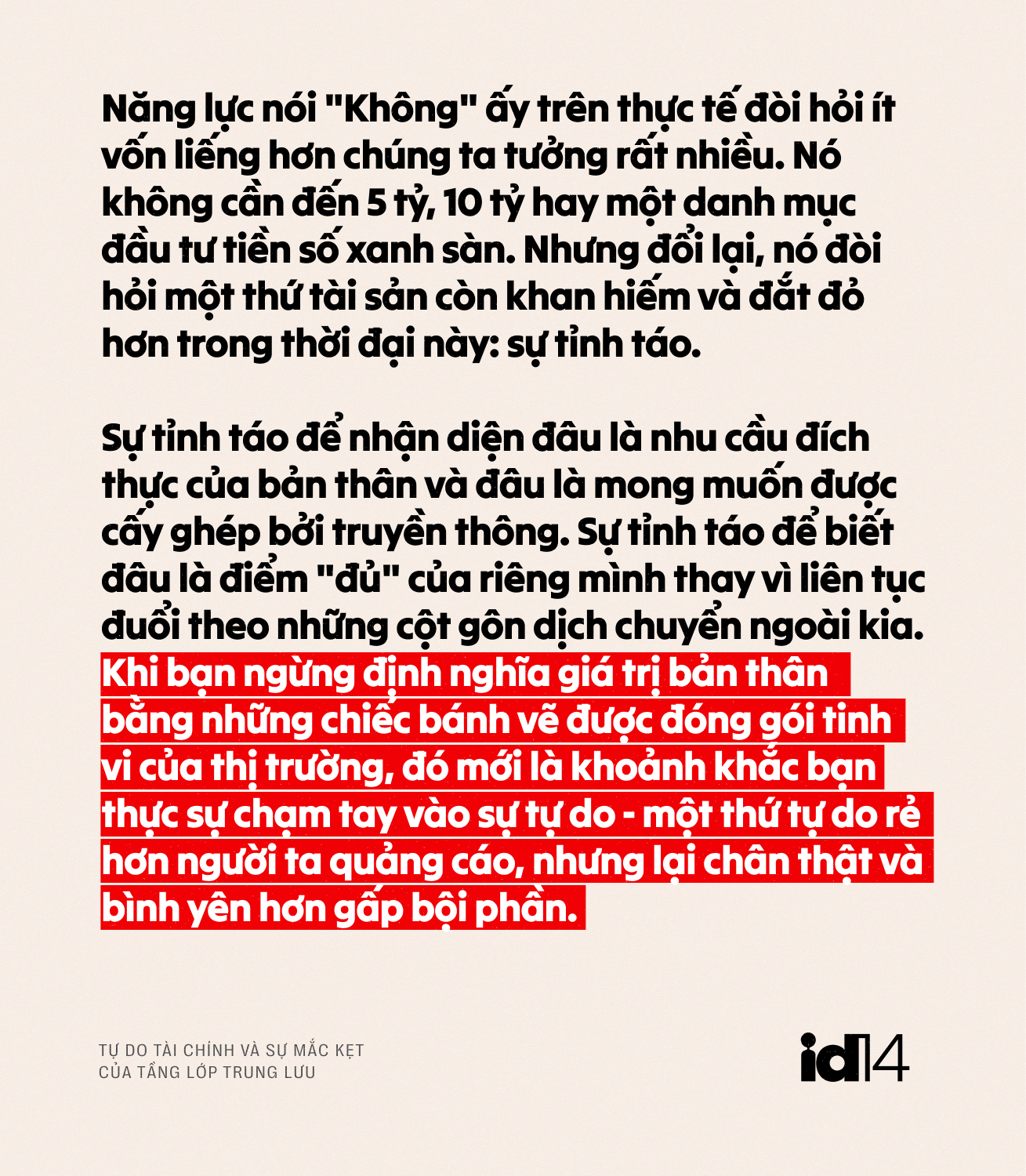

Năng lực nói "Không" ấy trên thực tế đòi hỏi ít vốn liếng hơn chúng ta tưởng rất nhiều. Nó không cần đến 5 tỷ, 10 tỷ hay một danh mục đầu tư tiền số xanh sàn. Nhưng đổi lại, nó đòi hỏi một thứ tài sản còn khan hiếm và đắt đỏ hơn trong thời đại này: sự tỉnh táo.

Sự tỉnh táo để nhận diện đâu là nhu cầu đích thực của bản thân và đâu là mong muốn được cấy ghép bởi truyền thông. Sự tỉnh táo để biết đâu là điểm "đủ" của riêng mình thay vì liên tục đuổi theo những cột gôn dịch chuyển ngoài kia. Khi bạn ngừng định nghĩa giá trị bản thân bằng những chiếc bánh vẽ được đóng gói tinh vi của thị trường, đó mới là khoảnh khắc bạn thực sự chạm tay vào sự tự do - một thứ tự do rẻ hơn người ta quảng cáo, nhưng lại chân thật và bình yên hơn gấp bội phần.

|

Tử vi ngày mới 1/6: 3 con giáp khởi đầu tuần mới, tháng mới suôn sẻ với nhiều may mắn tài chính

Tử vi ngày mới 30/5: 3 con giáp có vận trình suôn sẻ, tài chính dư dả trong ngày cuối tuần

Gia thế Suneo qua nghiên cứu của tạp chí tài chính Nhật: Khối tài sản tương đương nghìn tỷ hiện tại, thuộc top 1% giàu có

Tử vi ngày mới 28/5: 3 con giáp đại cát đại lợi, bế tắc khơi thông, gặt hái thành công về mặt tài chính

Triệu phú tự thân Phố Wall Vivian Tu tiết lộ 4 chữ giúp phụ nữ tự do tài chính trước tuổi 35: Đơn giản đến bất ngờ!

Làm thế nào để tự do tài chính mà không ảnh hưởng đến sức khỏe tinh thần?

Cùng chuyên mục

Cậu bé 10 tuổi uống gần 1 tấn nước trong 6 tháng, bố mẹ "sốc nặng" khi bác sĩ nói: 1 thứ trong não đã... biến mất

Review trọn vẹn 48h "ăn sập" Hà Nội của nữ diễn viên Trung Quốc: Từ ngõ hẻm phố cổ đến khách sạn Michelin 5 sao, mê nhất đu đủ Việt

Mỹ nhân khiến Trấn Thành phải quỳ gối xin lỗi vì diễn đỉnh: Đã khùng thì không ai cản nổi, tài năng chạm đỉnh Vbiz

Người duy nhất được Lee Min Ho công khai thừa nhận đẹp hơn mình

Clip 2 cô gái mặc áo blouse dọa "tiêm thuốc độc" người khác trên TikTok: Bệnh viện chấm dứt tiếp nhận, bàn giao 2 nữ sinh thực tập về trường

3 con giáp may mắn nhất ngày 28/7