Vốn FDI

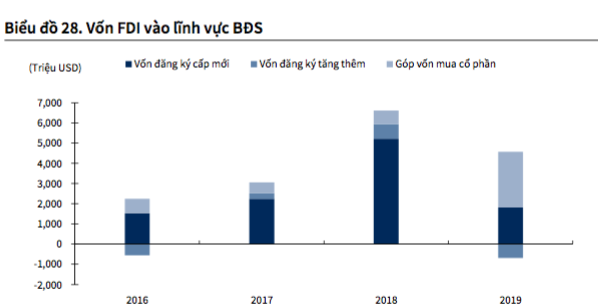

Năm 2019, tổng vốn đăng ký cấp mới, vốn đăng ký tăng thêm và mua cổ phần vào lĩnh vực bất động sản đạt 3,9 tỷ USD, giảm 41%. Vốn FDI đăng ký thông qua góp vốn mua cổ phần có sự thay đổi đáng kể từ tháng 8/2019, tính đến cuối năm 2019 đạt gần 2,8 tỷ đồng, tăng gấp 4 lần so với cùng kỳ và chiếm tới 72% tổng vốn đầu tư FDI.

|

Trong khi đó vốn đăng ký cấp mới đạt 1,8 tỷ USD, giảm 65% so với năm trước và thấp nhất trong vòng 3 năm. Mức giảm này là do trong năm 2018 có dự án Thành phố thông minh trị giá 4,1 tỷ USD tại Đông Anh, Hà Nội do Sumitomo Corporation (Nhật Bản) đầu tư. Nếu không tính con số này, vốn đăng ký cấp mới tăng 50% so với năm 2018.

Số liệu đã cho thấy sự thay đổi về hình thức đầu tư của các chủ đầu tư nước ngoài khi tham gia sâu hơn vào việc định hướng phát triển doanh nghiệp hoặc phát triển các dự án thay vì chỉ vận hành hoặc góp vốn vào dự án.

Nguyên nhân là do việc siết chặt dòng vốn chảy vào bất động sản khiến các chủ đầu tư trong nước phải chủ động tiếp cận nguồn vốn ngoại để giảm sự phụ thuộc vào vốn vay ngân hàng. Các nhà đầu tư nước ngoài có thể nhanh chóng tiếp cận được quỹ đất sạch, sẵn sàng để triển khai dự án, đặc biệt trong bối cảnh vẫn còn nhiều vướng mắc liên quan đến pháp lý dự án và thủ tục hành chính.

Một số thương vụ hợp tác giữa các chủ đầu tư trong nước và nhà đầu tư nước ngoài có thể kể đến như Nam Long với 2 đối tác Nhật Bản là Nishitetsu và Hankyu Hanshin, Thủ Đức House với Tập đoàn Daewon (Hàn Quốc), TTC Land và Lotte E&C.

Theo nhận định của KBSV, các dòng vốn đổ vào thị trường bất động sản trong năm 2020 vẫn đa dạng, tuy nhiên sẽ việc tiếp cận nguồn vốn sẽ gặp khó khăn hơn khi tăng trưởng tín dụng vào bất động sản giảm do các ngân hàng tiếp tục thắt chặt dòng vốn cho vay kinh doanh bất động sản .

Thị trường trái phiếu sẽ không tăng trưởng nóng như năm 2019 khi Ngân hàng Nhà nước đã cảnh báo về việc số dư đầu tư trái phiếu vào lĩnh vực xây dựng và bất động sản của các ngân hàng thương mại lớn. Việc các doanh nghiệp bất động sản phát hành trái phiếu với lãi suất cao tiềm ẩn nhiều rủi ro liên quan đến khả năng chi trả nợ gốc và lãi trái phiếu.

|

Bên cạnh đó, đầu năm 2020, Bộ Tài chính đã hoàn thành dự thảo Nghị định sửa đổi, bổ sung một số điều của nghị định số 163/2018/NĐ-CP để trình Chính phủ nhằm quản lý, giám sát thị trường trái phiếu doanh nghiệp. Dự thảo mới có những thay đổi lớn về điều kiện phát hành trái phiếu để bảo vệ nhà đầu tư và hạn chế rủi ro từ tình trạng lạm dụng huy động vốn qua kênh này.

Thu nhập và thay đổi thói quen

GDP tăng trưởng bền vững dẫn đến GDP bình quân đầu người tăng cũng như sự gia trong giao đoạn 2016-2021. Theo như báo cáo của World Bank, tính từ năm 2014, trung bình cứ mỗi năm Việt Nam có thêm 1,5 triệu người gia nhập tầng lớp trung lưu toàn cầu, dự kiến sẽ đạt mức 44 triệu người vào năm 2020 và 95 triệu người vào năm 2030. Trong các nước Đông Nam Á, Việt Nam là nước có tốc độ tăng trưởng kép của tầng lớp trung lưu cao nhất trong khu vực với 10,1%.

Theo số liệu của Tổng cục Thống kê, quy mô hộ gia đình có xu hướng thu hẹp với mức bình quân năm 2019 là 3,5 người/hộ, trong đó. Tại thành thị, quy mô hộ gia đình là 3,3 người/hộ. Tỷ lệ hộ độc thân chiếm tỷ trọng nhỏ nhưng gia tăng mạnh trong những năm gần đây khi trong năm 2009 là 7,2% đến năm 2019 là 10,9%.

Sự thay đổi trong phong cách sống đặc biệt là của thế hệ trẻ làm giảm quy mô hộ gia đình và gia tăng số hộ độc thân. Những thay đổi này thúc đẩy việc hình thành nên các gia đình mới, thay vì chung sống nhiều thế hệ trong một gia đình.

Tầng lớp trung lưu gia tăng nhanh chóng cùng với thay đổi trong phong cách sống tạo thêm động lực cho thị trường bất động sản khi nhu cầu nhà ở tăng, sức mua tăng và khả năng chi trả tốt hơn cho các sản phẩm bất động sản.

Siết tín dụng

Ngân hàng Nhà nước vừa ban hành Thông tư 22 với nội dung đáng chú ý là tiếp tục siết mạnh cho vay bất động sản khi chính thức đưa ra lộ trình giảm dần tỷ lệ tối đa của nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn.

Cụ thể, từ 1/1/2020 đến 30/9/2020 tỷ lệ này là 40%; 1/10/2020 đến 30/9/2020 là 37%; 1/10/2021 đến 30/9/2022 là 34% và kể từ 1/10/2022 sẽ giảm xuống còn 30%. Bên cạnh việc giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn, Ngân hàng Nhà nước còn tăng hệ số rủi ro khi kinh doanh bất động sản từ 150% lên 200%.

|

| Việc hạn chế tín dụng vào bất động sản không tác động mạnh đến toàn ngành. |

Số liệu 8 tháng đầu năm 2019 cho thấy, tín dụng toàn ngành tăng trưởng 6% so với cuối năm 2018 trong khi tín dụng vào bất động sản tăng trưởng 15%. Tăng trưởng tín dụng bất động sản có sự đột biến là do số liệu thống kê bao gồm cả dư nợ cho doanh nghiệp kinh doanh bất động sản và tín dụng tiêu dùng.

Tín dụng bất động sản tăng cao nhưng dư nợ cho vay kinh doanh bất động sản tăng chậm khoảng 6%, chiếm khoảng 32% tổng dư nợ tín dụng vào bất động sản. Ngoài ra, số liệu còn cho thấy sự chuyển đổi cơ cấu tín dụng khi tỷ trọng cho vay kinh doanh bất động sản giảm trong khi đó tỷ trọng cho vay tiêu dùng bất động sản tăng. Như vậy, việc hạn chế tín dụng sẽ tác động tới một số chủ đầu tư phụ thuộc vào tín dụng ngân hàng.

Xét về phía người mua nhà, các khoản vay phục vụ đời sống có tổng số tiền thỏa thuận cho vay tại các hợp đồng tín dụng của khách hàng dưới 4 tỷ đồng vẫn áp dụng hệ số rủi ro 100%. Như vậy, việc siết chặt tín dụng chỉ nhằm mục đích sẽ kiểm soát các khoản vay có giá trị lớn, chủ yếu là đầu tư vào phân khúc cao cấp hoặc đất nền mà không ảnh hưởng tới nhu cầu mua nhà ở thực của người dân khi mua căn hộ trung cấp và bình dân.

Theo quan điểm của KBSV, việc hạn chế tín dụng vào bất động sản không tác động mạnh đến toàn ngành, nhưng cũng đem lại những khó khăn nhất định cho các chủ đầu tư khi khi việc tiếp cận với nguồn vốn tín dụng để phát triển dự án khó khăn do lãi suất cho vay tăng và nguồn vốn vay không còn dồi dào. Bên cạnh đó, việc điều chỉnh hệ số rủi ro là cần thiết để hạn chế hoạt động đầu cơ, giảm thiểu rủi ro cho các khoản vay và tránh nguy cơ “bong bóng” bất động sản.

Để giảm bớt sự phụ thuộc vào vốn vay ngân hàng, các chủ đầu tư phải tìm kiếm những nguồn vốn mới để đa dạng cấu trúc nguồn vốn như phát hành trái phiếu hoặc hợp tác với các đối tác nước ngoài.

Cùng chuyên mục

Hà Nội đẩy mạnh truyền thông về khoa học, công nghệ và chuyển đổi số giai đoạn 2026-2027

Những nữ nhà báo bền bỉ nối những nhịp cầu yêu thương

Nữ trí thức Thái Nguyên đẩy mạnh nghiên cứu khoa học, ký kết hợp tác thúc đẩy phát triển bền vững

Đội tuyển Việt Nam giành 4 Huy chương Vàng Olympic Vật lý quốc tế 2026

Ba năm liên tiếp chinh phục HR Asia Awards, Vinmec chứng minh sức mạnh từ chiến lược phát triển con người

Đề xuất thu nhập tối đa 300 triệu đồng/tháng để thu hút Tổng công trình sư phát triển công nghệ chiến lược