Khép lại một năm cũ, chúng ta thường khuyên nhủ lẫn động viên nhau: Chuyện của năm cũ để lại quá khứ, năm mới phấn đấu hơn, nỗ lực hơn. Đương nhiên, chẳng có ai muốn bước sang năm mới với một hơi thở dài, một tâm tư trĩu nặng cùng cảm giác “sao mình kém cỏi thất bại quá” nhưng nhiều khi, mọi thứ đâu như ý mình được.

Tâm sự của gia đình trong câu chuyện dưới đây, tiếc thay, lại là 1 trường hợp như vậy. Gần 10 năm ở Hà Nội, vợ làm văn phòng, chồng làm xe ôm, nuôi 2 con nhỏ.

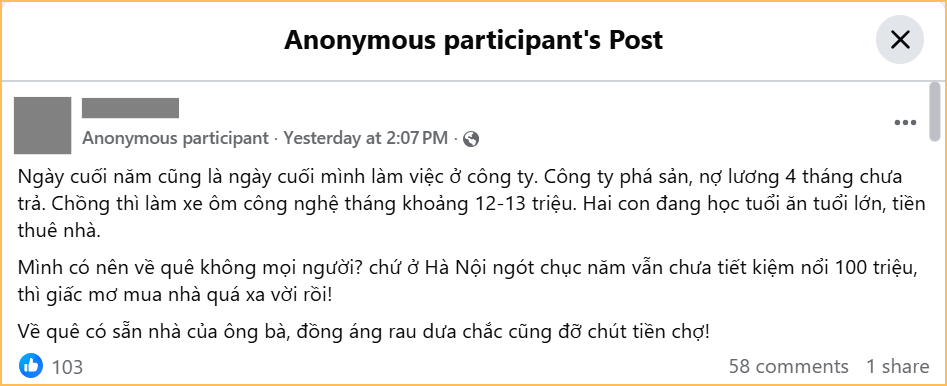

Vậy mà nhìn lại vẫn thấy không có gì, 10 năm không tiết kiệm nổi 100 triệu mà chuyện buồn không dừng lại ở đó. Cô vợ đang bị nợ 4 tháng tiền lương chưa biết bao giờ đòi được, ngày cuối cùng của năm cũng là ngày cuối cùng cô vợ còn việc. Năm mới, công ty giải thể, đồng nghĩa với việc mình cũng thất nghiệp luôn…

|

| Nguyên văn bài tâm sự của cô vợ (Ảnh chụp màn hình) |

Phương án và cũng là lối thoát duy nhất họ nghĩ được cho sự bế tắc này là về quê. Đa số đều động viên lẫn đồng tình: Có quê để về, có nhà để ở thì về thôi, nơi nào cuộc sống “dễ thở” hơn thì mình ưu tiên chứ!

“Về quê thôi, chứ ở Hà Nội vậy áp lực quá sao chịu nổi. Về quê có nhà, gần bố mẹ, cuộc sống thoải mái, 2 vợ chồng đi làm công nhân cũng được” - Một người động viên.

“Em cũng mới chuyển về quê được mấy tháng đây, thấy nhẹ nhõm hẳn bác ạ. Với mức sống ở Hà Nội giờ thì em còn không dám nghĩ đến việc sinh con luôn ấy chứ mua nhà nó lại quá xa vời, vợ chồng em chẳng mơ nữa. Về quê nhịp sống chậm hơn, với người trẻ dưới 30 tuổi như bọn em thì thấy hơi buồn nhưng ở vài tháng đến giờ cũng quen rồi. 2 bác có con lớn rồi thì em đoán cũng tầm U40 là ít, tuổi đó về quê là nhất” - Một người khác chia sẻ.

“Còn có nơi để về thì nên về bạn ạ. Sống ở Hà Nội mà thấy dễ thở chút thì mới nên cố tính mua nhà, chứ khó quá thì về quê tốt mà. Như vợ chồng mình 2 năm gần đây thu nhập 70 triệu/tháng mà còn trầy trật mãi mới dám vay mượn mua căn chung cư đây, mua xong rồi lại thấp thỏm trả nợ, ít nhất cũng phải 7 năm nữa mới hết, nhiều khi nghĩ cũng oải lắm” - Một người bày tỏ.

“Nhà em về quê được 9 tháng rồi, giờ mỗi tháng cất được lương của chồng luôn, lương em đủ trang trải chi tiêu, sinh hoạt cho 2 vợ chồng với 1 con. Nếu về quê mà có việc, kiếm được tiền thì nên, còn không thấy có hướng làm ăn thì phải tính thêm” - Một người khuyên.

Cần chuẩn bị những gì trước khi quyết định bỏ phố về quê?

1. Rà soát lại toàn bộ bài toán thu - chi

Nhiều người nghĩ rằng chỉ cần rời thành phố là áp lực tài chính sẽ nhẹ đi, vì “ở quê chi phí thấp hơn”. Nhưng thực tế, chi phí có thể giảm ở vài khoản, nhưng nếu thu nhập cũng giảm theo thì cũng… bằng hòa.

|

| Ảnh minh họa (Nguồn: Pinterest) |

Nếu không ngồi xuống tính lại một cách nghiêm túc về việc làm gì để kiếm tiền, chi tiêu ra sao, tiết kiệm chừng nào, thì về quê cũng chưa chắc đã cải thiện được tình hình. Vì vậy, trước khi quyết định về quê, cần ước lượng rõ thu nhập có thể đạt được, lập lại bảng chi tiêu sát thực tế cuộc sống ở quê, từ đó xác định khả năng tiết kiệm và dự phòng. Dù ở đâu thì tài chính vẫn cần được kiểm soát và có nền tảng ổn định.

2. Xác định rõ con đường sự nghiệp

Đây là yếu tố mang tính quyết định. Nếu không có định hướng cụ thể, việc về quê rất dễ biến thành cảm giác mông lung, bế tắc vì không biết làm gì để tạo ra thu nhập lâu dài. Áp lực lúc đó không hẳn đến từ công việc nặng nhọc, mà từ sự bất an về tương lai.Trước khi về quê, cần tự hỏi: Mình sẽ làm gì để kiếm tiền? Có thể tiếp tục làm việc từ xa cho công ty hiện tại hay phải tìm hướng đi mới? Nếu muốn kinh doanh hoặc khởi nghiệp, thị trường ở quê có phù hợp không, nhu cầu thực sự nằm ở đâu và mức cạnh tranh thế nào?

Khi những câu hỏi này có lời giải, việc về quê không còn là lựa chọn mang tính cảm xúc, mà là một bước chuyển có tính toán để xây dựng cuộc sống bền vững hơn.

3. Chuẩn bị quỹ dự phòng càng nhiều càng tốt

Thay đổi môi trường sống mà không có quỹ dự phòng chẳng khác nào tự đẩy mình vào thế bị động. Không ai dám chắc rằng khi về quê, công việc sẽ ổn định ngay lập tức và duy trì được lâu dài. Kể cả đã có việc trước khi chuyển đi, vẫn cần thời gian để kiểm chứng mức độ phù hợp, chưa nói đến những rủi ro phát sinh ngoài dự tính.

Vì vậy, quỹ dự phòng tối thiểu 6 tháng chi phí sinh hoạt là điều cần có. Đây không chỉ là tiền để “phòng thân”, mà còn là khoảng đệm tâm lý giúp bạn đủ bình tĩnh thích nghi, điều chỉnh và đưa ra lựa chọn đúng đắn trong giai đoạn chuyển mình. Nếu chưa có khoản này, tốt nhất nên chậm lại, chuẩn bị thêm, rồi hãy tính chuyện bỏ phố về quê.

Tôi có gần 3 tỷ đồng tiết kiệm, lương hưu 15 triệu đồng/tháng nhưng vẫn sống cơ cực, chỉ vì đi sai 2 bước sau tuổi 60

Sau tuổi 60 nếu có đủ 3 khoản tiền này trong tài khoản thì xin chúc mừng, bạn không cần tiết kiệm thêm nữa

Về già, dù có tiết kiệm bao nhiêu, cha mẹ cũng không nên làm 3 điều này cho con cái: Ai tránh được là người khôn ngoan

Người đàn ông tiết kiệm suốt 40 năm, đến khi nghỉ hưu khóc ròng ân hận: “Nhìn tiền trong tài khoản mà thấy thật vô nghĩa!”

Phát hiện 1 nhân viên ngân hàng bỏ việc lương cao về quê trồng rau, chỉ 1 năm đã thành triệu phú

Không gồng mình ở thành phố, cặp vợ chồng 60 tuổi bán nhà 30 tỷ đồng về quê dưỡng già: nuôi mèo, trồng rau, nghĩ thôi đã thấy an nhàn

Cùng chuyên mục

Tin mới về đợt mưa rất lớn ở Bắc Bộ

Lời khuyên dành cho những người hay dùng nước muối sinh lý

Nóng: Kimberly Diamond thông báo CEO sẽ livestream giữa lúc thương hiệu được dư luận quan tâm

Bài đăng kêu gọi quyên góp cho Trường "Con" Nam Định nhận về loạt chỉ trích, nhân vật này là ai?

Xem phim nước ngoài toàn thấy đựng thuốc trong lọ, còn Việt Nam lại đóng trong vỉ? Sự thật khiến bạn sẽ rất bất ngờ

Loài cá khiến hàng loạt ao tôm trống rỗng, láng giềng Việt Nam huy động cả quan chức xuống bắt