Hà Nội dịch chuyển ra xa trung tâm

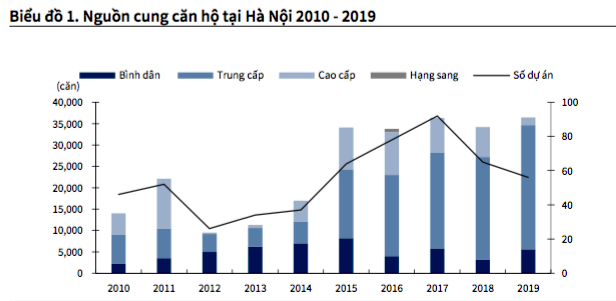

Thị trường bất động sản tại Hà Nội đã khởi sắc trở lại từ năm 2015 sau giai đoạn trầm lắng với số lượng căn hộ mở bán tăng gần gấp đôi so với năm 2014. Một trong những yếu tố tác động đến nguồn cầu của thị trường bất động sản là gói hỗ trợ 30.000 tỷ đồng nhằm hỗ trợ mua nhà dành cho người nghèo, người có thu nhập thấp.

|

Trong giai đoạn 2015-2019, thị trường chứng kiến sự bùng nổ của các dự án với số lượng căn hộ mở bán mới cao nhất đạt 35.000 căn hộ với phân khúc trung cấp mở rộng, cao hơn 2 lần giai đoạn 2010-2014 với khoảng 14.800 căn hộ.

Xét về nguồn cung theo khu vực, khu vực phía Tây áp đảo thị trường cả về số lượng căn hộ mở bán và số lượng căn hộ bán được. Đây là khu vực được đầu tư mạnh về cơ sở hạ tầng cũng như các chủ đầu tư tại khu vực này đã định hướng đúng phân khúc sản phẩm khi tập trung vào căn hộ trung cấp và bình dân, đáp ứng nhu cầu mua nhà ở thực của người dân. Giá bán tại khu vực phía Tây năm 2019 có mức tăng đáng kể khi đạt 1.600-1.700 USD/m2 tăng khoảng 15% so với năm 2015.

Trong vòng 2 năm gần đây, thị trường căn hộ bán ngày càng được mở rộng ra các khu vực ngoại thành như Đông Anh, Gia Lâm, Long Biên. Các khu vực trên cũng ghi nhận mức tăng giá khá cao, cụ thể giá căn hộ tại Long Biên năm 2019 đạt 1.810USD/m2, tăng 70% so với năm 2015, khu vực Gia Lâm đạt 1.500USD/m2.

Trong năm 2019, thị trường ghi nhận 36.356 căn hộ mở bán mới (tăng 7%). Trong đó phân khúc trung cấp và bình dân chiếm tỷ trọng lớn nhất khoảng 95%, phân khúc hạng sang có 1 dự án được mở bán với 47 căn hộ sau 2 năm không có nguồn cung.

|

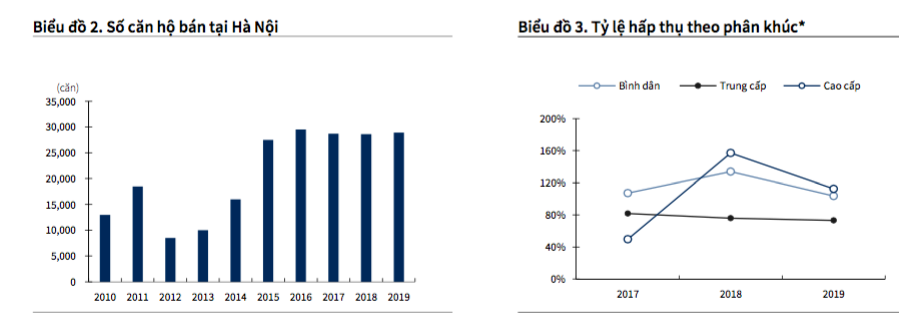

Nguồn cung căn hộ chủ yếu đến từ các dự án có quy mô lớn như khu đô thị như Vinhomes Ocean Park, Vinhomes Smart City của Vinhomes và Park City. Về doanh số bán hàng, 29.020 căn hộ được ghi nhận đã bán trong năm 2019. Các dự án tập trung vào phân khúc trung cấp, hướng đến nhu cầu ở thực của khách hàng nên có tỷ lệ hấp thụ khá cao.

Thị trường căn hộ bán tại Hà Nội được dự báo sẽ chuyển sang giai đoạn phát triển ổn định sau một thời gian tăng trưởng mạnh mẽ. Với việc quỹ đất trong nội thành đang khan hiếm, các chủ đầu tư đang mở rộng dự án sang các khu vực lân cận.

Nguồn cung căn hộ bán tại thị trường Hà Nội trong năm 2020 và 2021 dự kiến sẽ vào khoảng 33.000 căn hộ, chủ yếu đến từ các khu đô thị quy mô lớn. Phân khúc trung cấp tiếp tục dẫn dắt thị trường với tỷ trọng khoảng 80-85% tổng nguồn cung. Về doanh số bán hàng, số lượng căn hộ bán được dự kiến đạt khoảng 30.000 căn hộ, tập trung ở những đối tượng mua nhà ở thực.

Với nguồn cung duy trì ở mức cao, giá bán phân khúc trung cấp và bình dân dự kiến chỉ tăng nhẹ trong khoảng 1-2%, phân khúc cao cấp tăng khoảng 4%, ngoại trừ phân khúc hạng sang do không có dự án nào được mở bán trong 3 năm gần đây nên giá bán dự báo sẽ tăng cao, dao động ở mức hơn 4.500USD/m2.

|

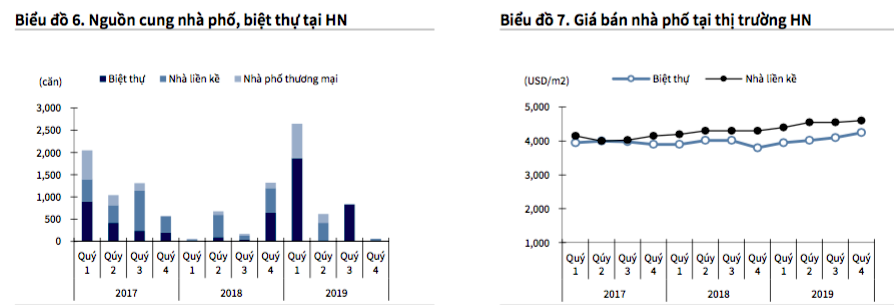

Tại thị trường Hà Nội, trong năm 2019, thị trường đón nhận 4.199 căn biệt thự, nhà phố. Trong đó 3.853 căn hộ đã được bán. Doanh số bán hàng khả quan với tỉ lệ hấp thụ qua các quý đều duy trì trong mức 85% đến 90% cho thấy sự đón nhận của thị trường với dòng sản phẩm nhà phố, biệt thự. Nguồn cung chủ yếu đến từ khu vực phía Tây và các dự án mở bán mới tại Hoài Đức, Hà Đông và Đan Phượng.

Với việc nguồn cung căn hộ ngày càng khan hiếm, cùng với giá bán tăng cao, người dân có xu hướng đầu tư vào các căn hộ có vị trí xa trung tâm với mức giá tương đương với mục đích đón đầu những cải thiện về cơ sở hạ tầng, kế hoạch mở rộng và xây dựng thêm các trục đường chính kết nối với trung tâm thành phố. Giá bán thứ cấp biệt thự, nhà phố trong năm 2019 ghi nhận mức tăng lần lượt 11,3% và 7,2%.

Bất động sản TP.HCM mất cân đối

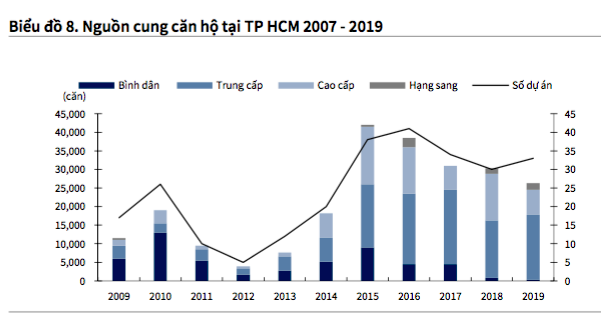

Sau giai đoạn đóng băng 2011-2013, thị trường bất động sản TP.HCM đã bắt đầu hồi phục và đi vào chu kỳ tăng trưởng trở lại từ đầu năm 2014. Trong năm 2015, thị trường phục hồi và tăng trưởng mạnh so với năm 2014 trên tất cả các phân khúc thị trường. Tổng nguồn cung căn hộ ra thị trường đạt kỷ lục 42.000 căn, tăng 132%. Tổng số dự án chào bán đạt 38 dự án, tăng gấp đôi so cùng kỳ.

|

Sang các năm sau đó, thị trường căn hộ chuyển dịch từ tăng trưởng mạnh mẽ sang tăng trưởng bền vững khi mà phân khúc trung cấp chiếm tỷ lệ ngày càng lớn trong tổng số căn chào bán. Tuy nhiên, thị trường ngày càng thiếu hụt các dự án thuộc phân khúc bình dân, do lợi nhuận dành cho chủ đầu tư khá thấp. Biên lợi nhuận gộp của các dự án thuộc phân khúc bình dân vào khoảng 8- 12%, trong khi phân khúc cao cấp có biên lợi nhuận gộp dao động trong khoảng 30-40%.

Trong năm 2018, thị trường có dấu hiệu chững lại khi cả nguồn cung căn hộ và dự án không tăng, tuy nhiên tỷ lệ hấp thụ vẫn duy trì ở mức cao. Số căn bán được nhiều hơn số căn chào bán khi thị trường có thời gian hấp thụ lượng hàng tồn kho từ các năm trước. Nhờ sự cải thiện của cơ sở hạ tầng với các dự án trọng điểm như tuyến metro số 1, đường cao tốc TP.HCM-Long Thành-Dầu Giây và việc phê duyệt dự án sân bay Long Thành, khu vực phía Đông trở thành tâm điểm của thị trường.

|

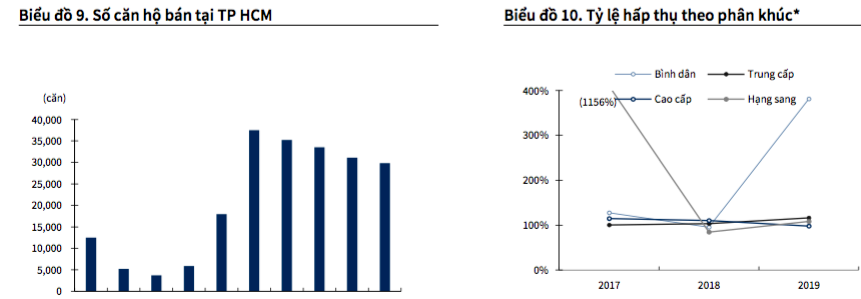

Thị trường TP.HCM trong năm 2019 tiếp tục trầm lắng do vấn đề chậm cấp phép. Nguồn cung chào bán đạt 26.700 căn, chủ yếu là nhờ sự đóng góp của dự án Vinhomes Grand Park với hơn 10.000 căn hộ.

Tình hình tiêu thụ sản phẩm vẫn tốt tại các phân khúc với hơn 90% sản phẩm chào bán được tiêu thụ. Do thiếu hụt nguồn cung, thị trường hấp thụ dần lượng hàng tồn kho từ các năm trước. Tổng số căn bán được trong năm lớn hơn nguồn cung chào bán, đạt 29.874 căn.

Mất cân đối cung cầu tiếp tục diễn ra khi thị trường trở nên thiếu hụt các căn hộ bình dân, chỉ có một dự án mới cho cả năm 2019, chiếm 2% tổng nguồn cung. Phân khúc trung cấp chiếm 67% nguồn cung chào bán nhờ các dự án quy mô lớn tại khu vực phía Đông và phía Nam TP.HCM.

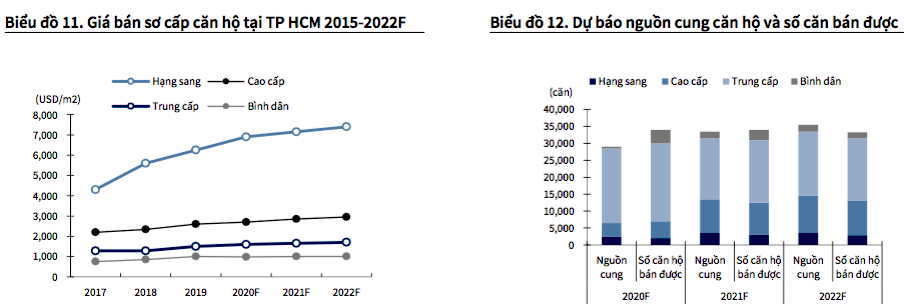

Do khan hiếm nguồn cung căn hộ, giá bán được ghi nhận tăng ở tất cả các dự án và các sản phẩm còn lại ở các dự án đã mở bán. Trong năm 2019, giá bán trung bình của tất cả các phân khúc đạt 1.902USD/m2, tăng 10% so với năm trước. Trong đó, phân khúc hạng sang đã thiết lập mặt bằng giá mới, đạt hơn 6,200USD/m2, tăng 11%.

|

Năm 2020, nguồn cung căn hộ dự kiến đạt khoảng 30.000 căn, trong đó phân khúc trung cấp và bình dân dự báo sẽ là phân khúc chủ đạo của thị trường, có thanh khoản tốt. Với số lượng lớn nguồn cung, giá bán phân khúc bình dân dự báo chỉ tăng trưởng nhẹ khoảng 1-3%. Giá bán phân khúc cao cấp sẽ tiếp tục tăng mạnh khoảng 5-7% do khan hiếm quỹ đất khu vực trung tâm.

Nguồn cung nhà phố, biệt thự ở TP.HCM tiếp tục thiếu hụt kể từ quý 3/2018. Mặc dù nguồn cung được kỳ vọng tăng thêm từ các dự án lớn của các chủ đầu tư trong và ngoài nước, tuy nhiên các vấn đề pháp lý tiếp tục khiến các dự án phải lùi ngày mở bán.

Trong năm 2019, có 1.014 căn nhà phố, biệt thự được mở bán, giảm 28,9% so với cùng kỳ, thấp nhất trong vòng 6 năm trở lại đây. Sự thiếu hụt nguồn cung khiến số lượng giao dịch sơ cấp giảm đồng thời đẩy giá bán biệt thự, nhà phố tăng cao, hơn 20% so với cùng kỳ.

Cùng chuyên mục

Tạp chí Phụ nữ Mới ký kết hợp tác truyền thông với UBND xã Sơn Tây Thượng

Tạp chí Phụ nữ Mới mở rộng hợp tác truyền thông, đồng hành cùng địa phương và doanh nghiệp

Đại hội Chi hội Nhà báo Tạp chí Phụ nữ Mới nhiệm kỳ 2026-2028

Vinmec khai trương hệ thống Trung tâm Phẫu thuật Robot Công nghệ cao đầu tiên theo mô hình đa kết nối

COSTAS và Chi hội Nữ trí thức thúc đẩy kết nối nhà khoa học với doanh nghiệp, đẩy mạnh thương mại hóa kết quả nghiên cứu

Vietjet nhận cùng lúc hai danh hiệu về phát triển bền vững ESG