Có nợ là có áp lực, nhưng cũng là động lực để cố gắng kiếm tiền, vun vén chi tiêu. Tâm sự của cô vợ trong câu chuyện dưới đây là 1 trường hợp như vậy. Hiện tại hàng tháng, vợ chồng cô phải trả 14 triệu tiền vay mua nhà. Các khoản chi tiêu khác đều phải cắt giảm tối đa.

|

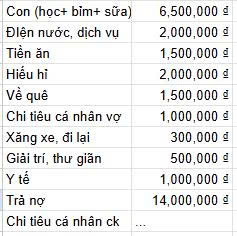

| Bảng chi tiêu hàng tháng của gia đình |

“Nhờ mọi người tư vấn giúp em xem có thể giảm thêm khoản nào được không, hay có chỗ nào chưa hợp lý không ạ? Vợ chồng em có 1 bé gần 2 tuổi, ở Hà Nội. Lương em khoảng 12 triệu/tháng, lương chồng 20-25 triệu tháng. Mỗi tháng bọn em phải trả ngân hàng 14 triệu cả gốc và lãi, đây là khoản vay mua nhà.

Tiền ăn thì chủ yếu là ông bà nội ngoại 2 bên gửi thức ăn, nên tiền ăn của bọn em chỉ là mua thêm đồ, ăn sáng,...” - Cô viết.

Trong phần bình luận của bài đăng, có người cho rằng chi tiêu hiện tại là vừa đủ, không nên cố cắt giảm; có người lại khuyên vẫn còn nhiều “kẽ hở”, tối ưu lại thì cũng dư thêm được vài triệu mỗi tháng.

|

| Ảnh minh họa |

“Mình thấy chi tiêu vậy ổn rồi, tiền về quê, hiếu hỷ thì thi thoảng mới có thôi chứ đâu phải tháng nào cũng thế. Liệt kê ra thành hàng tháng để chuẩn bị, dự phòng trước, tính ra 2 vợ chồng cũng chẳng tiêu pha gì mấy cho bản thân” - Một người bình luận.

“Tiền học của con quá nửa lương của mẹ rồi, mình thấy có khoản đó là không ổn lắm, nên cân đối lại mom ạ vì mình đang còn nợ, với bé 2 tuổi thì thực ra cũng chưa cần đầu tư học phí đến mức đó nếu tài chính chưa dư dả” - Một người chia sẻ.

“Thấy có mỗi khoản tiền học của con là tốn nhất, ngoài ra cũng có gì đâu mà cắt giảm được. Giờ muốn giữ nguyên mức chi tiêu thế này, vợ chồng cố cày cuốc, làm thêm, kiếm thêm là yên tâm. Chứ cố cắt giảm kể hơi khó” - Một người chung quan điểm.

Làm sao để tăng thu nhập và nhanh trả hết nợ nần?

Khi gánh nặng nợ nần đè lên vai, phần lớn mọi người thường chỉ nghĩ đến việc “thắt lưng buộc bụng”. Nhưng thực tế, chỉ tiết kiệm thôi chưa đủ. muốn thoát nợ nhanh và bền vững, bạn cần song song tăng thu nhập và quản lý tài chính hiệu quả.

1. Tạo thêm nguồn thu nhập phụ

Nếu thu nhập chính không đủ, hãy nghĩ đến việc đa dạng hóa nguồn thu. Thời đại số mở ra vô vàn cơ hội kiếm tiền bên cạnh công việc chính. Điều quan trọng là chọn việc phù hợp với năng lực và thời gian, tránh chạy theo xu hướng dễ khiến bạn kiệt sức hoặc đầu tư sai chỗ. Một nguồn thu phụ ổn định không chỉ giúp bạn trả nợ nhanh hơn, mà còn là “vùng đệm” tài chính hữu hiệu khi có biến cố.

2. Lên kế hoạch trả nợ thông minh

Hãy bắt đầu bằng việc lập bảng chi tiết các khoản nợ - lãi suất, thời hạn, số tiền còn lại, để ưu tiên thanh toán các khoản có lãi cao nhất trước.

|

| Ảnh minh họa |

Một cách hiệu quả là áp dụng nguyên tắc “Quả cầu tuyết” (Debt snowball): Trả dứt điểm khoản nợ nhỏ nhất để có động lực, rồi dồn lực xử lý các khoản lớn hơn. Cùng lúc đó, cố gắng cắt giảm chi tiêu không thiết yếu, nhưng đừng ép mình quá mức, vì duy trì kỷ luật dài hạn mới là điều quan trọng.

3. Biến kỹ năng thành tiền

Muốn tăng thu nhập bền, không cách nào hiệu quả hơn việc nâng cấp kỹ năng. Hãy xem lại năng lực của mình: Có kỹ năng nào có thể học thêm, chứng chỉ nào giúp tăng giá trị trên thị trường lao động, hoặc lĩnh vực nào có thể chuyển hướng để có mức thu nhập cao hơn.

Khi năng lực tăng, bạn có thể thương lượng mức lương tốt hơn, mở rộng cơ hội nghề nghiệp, và thoát khỏi vòng luẩn quẩn “vừa làm vừa trả nợ” trong dài hạn.

Tín dụng mua nhà thứ hai bị siết, giá có hạ nhiệt?

Trước khi xuống tiền mua nhà, bạn đã trả lời được 10 câu hỏi này chưa?

Tôi muốn dùng 7 tỷ để mua nhà cho các con nhưng chồng đưa ra quyết định làm tôi giật mình

Căn hộ 3 phòng ngủ giữa nội đô mê mẩn khách mua nhà

Bố chồng nói bán nhà để có 2 tỷ trả nợ cho con gái, tôi ngỏ ý muốn mua thì bị chồng mắng sấp mặt và đuổi ra khỏi nhà

Người phụ nữ 39 tuổi áp dụng 3 quy tắc tiết kiệm này để trả nợ gần 7,6 tỷ trong 3 năm mà không phải nhịn ăn nhịn mặc

Cùng chuyên mục

Một chiếc bình hoa có thể thay đổi cả góc nhà: Bí quyết cắm hoa theo mùa giúp không gian luôn đẹp mà không tốn nhiều chi phí

Hai tuần tới Thần Tài hộ mệnh: 2 con giáp đón tin vui tiền bạc, trả sạch nợ nần, tình duyên cũng lên hương không kém

Ra quyết định khởi tố Nguyễn Thị Ngọc Hương SN 2006

4 thực phẩm được ví như "bí quyết sống thọ": Ngô chỉ xếp thứ 4, vị trí số 1 nhà nào cũng có nhưng nhiều người chê vì mùi

Điểm danh 3 chòm sao may mắn nhất ngày 4/7: Sao Hỏa giao hội Thiên Vương thắp lửa đổi mới, ba cung đón làn gió tài lộc

Điểm danh 3 con giáp may mắn nhất ngày 4/7: Ngày Kỷ Mão, Thành Đầu Thổ vun đắp bộ ba tam hợp Mộc, quý nhân và duyên lành cùng đến