Biết quản lý chi tiêu và tiết kiệm thành công là nỗ lực đáng ghi nhận, dù ở bất kỳ tuổi nào đi chăng nữa. Tuy nhiên, vấn đề chưa bao giờ dừng lại ở việc “tiết kiệm được là xong”. Có người băn khoăn làm sao để tiền đẻ ra tiền, cũng có người lại trăn trở với câu hỏi: Tiết kiệm thế đã đủ hay chưa, nên ưu tiên tiết kiệm tối đa hay cứ chi tiêu thoải mái vì “ta chỉ sống 1 lần trong đời”?

Tâm sự của cô gái sinh năm 1999 trong câu chuyện dưới đây thuộc nhóm thứ 2.

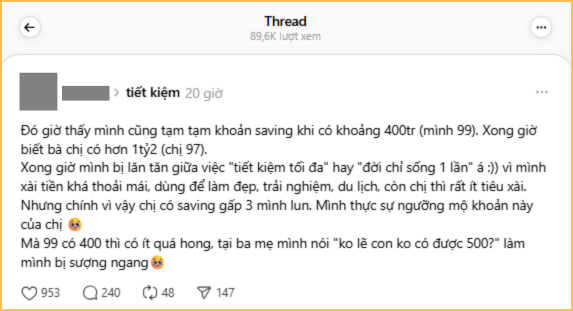

Cô cho biết hiện tại đã tiết kiệm được 400 triệu nhưng vẫn cảm thấy có phần tự ti khi bị bố mẹ hỏi “chẳng lẽ con không có nổi 500 triệu?”. Nhìn chị tiết kiệm được số tiền gấp 3 mình, càng khiến cô trăn trở hơn.

|

| Bài đăng của cô nhận được nhiều sự quan tâm của cộng đồng mạng (Ảnh chụp màn hình) |

Trong phần bình luận, nhiều người đưa ra những quan điểm, suy nghĩ trái chiều nhưng đa số đều đồng tình: Tiết kiệm “đủ” hay “không đủ” là tùy thuộc vào cảm nhận cũng như cách sống của mỗi người. Bởi suy cho cùng, tiền trong túi ai thì người đó giữ và người đó tiêu, nên cũng khó để người ngoài khuyên được.

“Tiết kiệm được tiền thì đã là đáng ghi nhận rồi, còn so sánh bản thân với người khác về khoản tiết kiệm này thì cũng khó nói lắm mà không để làm gì ấy. Cái em thấy là chị hơn mình 3 tuổi mà tiết kiệm gấp 3 lần mình, nên em cảm giác mình kém hơn người ta, đấy nó chỉ là bề nổi. Còn những thứ khác như trải nghiệm, chăm sóc bản thân thì mình đâu biết được họ ra sao nên tập trung vào bản thân thôi, đừng so sánh” - Một người khuyên.

“Có thể bạn đã đọc được ở đâu đó về việc chúng ta chỉ sống một lần, không được hà khắc quá với bản thân. Hoặc là cũng thấy ở đâu đó nói rằng nên nâng cấp trải nghiệm sống, để có cơ hội tiến lên. Với mình thì cả 2 ý kiến này đều chính xác, nhưng không phải đối lập nhau. Mình vẫn nâng cấp trải nghiệm sống, nhưng ở những phương diện cần thiết, chúng ta vẫn chỉ sống 1 lần, vẫn nên trải nghiệm, sắm sửa, chăm chút cho bản thân. Miễn sao đừng phung phí là được” - Một người bày tỏ.

“Nên cân bằng chứ, tiết kiệm hà khắc quá thì thiếu trải nghiệm mà chất lượng cuộc sống cũng không đảm bảo, sau này có khi hối hận. Còn vung tay quá thì nhiều trải nghiệm nhưng không có dự phòng, có việc không có tiền cũng vẫn là hối hận thôi” - Một người chia sẻ.

“Ý là sao bạn lại chỉ nhìn số tiền tiết kiệm để so sánh và tự phán xét bản thân? Mình thấy vậy là phiến diện ấy. Mục tiêu cuộc sống của bạn là gì? Tiết kiệm xong bạn tính làm gì với số tiền ấy? Nên tự hỏi bản thân những câu như vậy thì mới biết mình nên tiết kiệm tối đa hay tiết kiệm vừa vừa chứ” - Một người khác khuyên.

Làm sao để cân bằng giữa việc sống hưởng thụ và tiết kiệm, tích lũy cho tương lai?

Có làm thì cũng nên có chơi, hay nói cách khác chính là hưởng thụ. Chúng ta đều là con người, không phải một cỗ máy vô tri vô giác, có thể làm quần quật quanh năm suốt tháng mà không biết mệt. Tuy nhiên, để việc hưởng thụ không đi quá xa, đến mức kiếm bao nhiêu tiêu hết chừng ấy, thậm chí là nợ nần, bạn nên tham khảo 3 gợi ý dưới đây.

1 - Lập quỹ chi tiêu hưởng thụ

Nếu bạn chưa biết: Theo quy tắc 6 chiếc lọ - Một quy tắc "kinh điển" trong quản lý tài chính cá nhân, quỹ hưởng thụ chính là 1 trong 6 chiếc lọ mà mỗi người cần chuẩn bị. Điều này đồng nghĩa với việc nhu cầu hưởng thụ là hoàn toàn chính đáng, không có gì đáng bài trừ nếu đảm bảo được sự cân bằng với 5 chiếc lọ còn lại.

|

| Ảnh minh họa |

Theo T. Harv Eker, bạn có thể trích 10% thu nhập mỗi tháng để xây dựng quỹ hưởng thụ, dành cho những khoản chi tiêu giải trí mua sắm, đi du lịch.

5 "chiếc hũ" còn lại lần lượt là: Hũ nhu cầu thiết yếu (55% tổng thu nhập), hũ tiết kiệm dài hạn (10% tổng thu nhập), hũ tự do tài chính (10% tổng thu nhập), hũ giáo dục (10% tổng thu nhập), hũ từ thiện (5% tổng thu nhập).

2 - Đặt giới hạn, tiêu chí cho việc hưởng thụ

Nếu không quản lý tài chính theo quy tắc 6 chiếc lọ phía trên, bạn vẫn có thể vừa tiết kiệm, vừa duy trì ngân sách cho việc hưởng thụ bằng cách đặt ra những tiêu chí cho việc này, thay vì cứ hứng lên là móc hầu bao.

Ví dụ đơn cử như đam mê đi du lịch, bạn có thể coi nó là phần thưởng cho bản thân mỗi khi hoàn thành 1 mục tiêu lớn trong cuộc sống như thành công tăng thu nhập, được thăng chức,... Làm như vậy, vừa có động lực phấn đấu làm việc, kiếm tiền; vừa không lo chi tiêu quá tay, thành ra rỗng túi.

3 - Tránh xa thẻ tín dụng nếu chưa biết cách quản lý tài chính

Nếu biết cách sử dụng và có kế hoạch thanh toán dư nợ thẻ tín dụng đúng hạn, việc dùng thẻ tín dụng có thể giúp bạn tiết kiệm được phần nào, nhờ vào tính năng hoàn tiền. Tuy nhiên, không phải ai cũng có đủ lý trí và sự kỷ luật khi dùng thẻ tín dụng, nên mới có trường hợp nợ nần vì quẹt thẻ không kiểm soát.

|

| Ảnh minh họa |

Trong trường hợp bạn chưa tự tin với khả năng quản lý chi tiêu, hoặc chưa tự tin khẳng định mình có mức thu nhập đủ sống, tốt nhất hãy tránh xa thẻ tín dụng. Vì bản chất, thẻ tín dụng là hình thức tiêu trước, trả sau; hạn mức thẻ tín dụng thương cao gấp 5-10 lần thu nhập hàng tháng, nên rất dễ tạo ra ảo tưởng dư dả.

Tiêu không có giới hạn, không biết tính toán, nợ nần là điều rất dễ xảy ra.

Tiết kiệm được 5,6 tỷ nhưng vẫn chạy shipper 12 tiếng/ngày: Lý do nghẹn ngào

Năm 2025 mua được 1 cây vàng, tiết kiệm 100 triệu: Bí quyết của tôi là 3 việc này!

3 kiểu tiết kiệm ngược chưa ai nói

3 kiểu tiết kiệm thà đừng làm còn hơn

Đi làm 1 năm tiết kiệm hơn trăm triệu

Tháng kiếm 20 triệu, tiết kiệm hơn 1 cây vàng vẫn thấy bế tắc

Cùng chuyên mục

Phát hiện thầy giáo trung học vừa đứng lớp vừa kiếm gần 100 tỷ đồng/năm nhờ bán giấy vệ sinh

Đổi gu ăn mặc kín đáo, hot girl vẫn nhận "mưa lời khen" từ CĐM

FIFA lần đầu hé lộ khoảnh khắc gây xúc động: Maradona cổ vũ ‘cậu bé thần đồng’ Messi ở World Cup

Miền Bắc sắp có mưa to đến rất to, chấm dứt nắng nóng gay gắt

230 chủ phương tiện vi phạm mang biển số sau nhanh chóng nộp phạt nguội theo Nghị định 168

Các bác sĩ kịch liệt phản đối 6 việc “quen tay” trong nhà tắm: Nuôi vi khuẩn, tự rước bệnh vào người