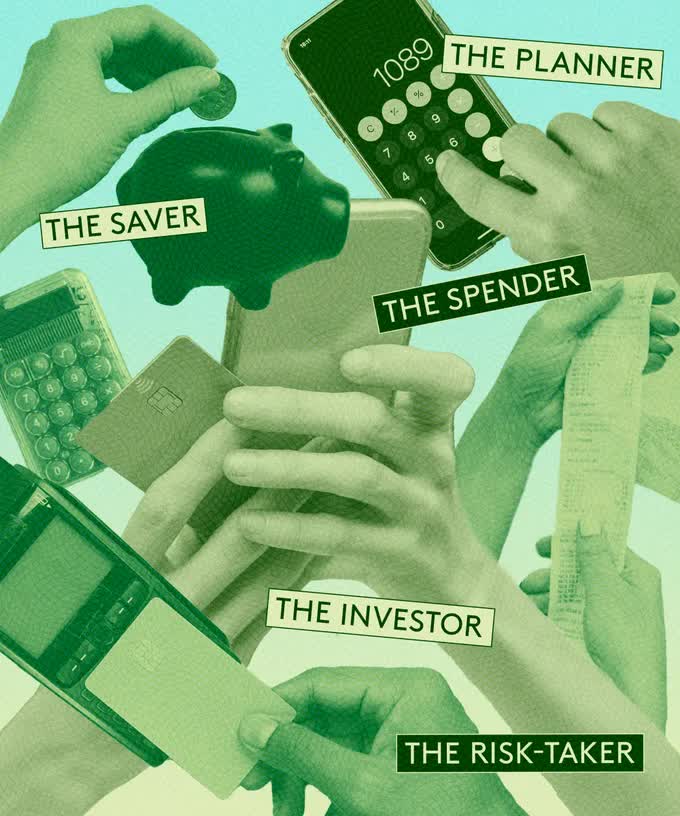

"Nhân cách tiền bạc" (Money Personality) là thuật ngữ được phát triển bởi Tiến sĩ Brad Klontz và Ted Klontz - Hai nhà Tâm lý học tài chính. Sau khi nghiên cứu và phân tích hành vi chi tiêu, tiết kiệm của mọi người, Brad và Ted đã chỉ ra 5 nhóm người "kiểu mẫu" trong vấn đề tiền bạc, cũng chính là 5 nhân cách tiền bạc phổ biến nhất.

|

| Ảnh minh họa |

Hai nhà tâm lý học này khẳng định cách chúng ta quản lý tiền hàng ngày ảnh hưởng không nhỏ đến cách chúng ta tương tác với người khác. Hiểu được nhân cách tiền bạc của bản thân giúp bạn giảm cảm giác tiêu cực liên quan tới vấn đề tài chính, đồng thời, hạn chế việc để tiền bạc phá hỏng các mối quan hệ trong đời.

1 - The Saver (Người tiết kiệm)

Nhóm người này coi việc số dư trong tài khoản tiết kiệm là thành tựu, là mục đích lẫn cảm giác an toàn, viên mãn trong cuộc sống. Nói cách khác, tiết kiệm là ưu tiên số 1 và nỗi sợ lớn nhất trong đời chính là sợ mất tiền. Dù làm bất kỳ việc gì, từ việc nhỏ như đi siêu thị hay việc lớn hơn một chút là đi du lịch, băn khoăn đầu tiên xuất hiện trong đầu họ sẽ là: "Hay là thôi không chi tiêu nữa, để số tiền này để tiết kiệm?".

|

| Có tiền, dù chỉ 1 xu, cũng phải tiết kiệm! (Ảnh minh họa) |

Ưu điểm: Họ không chi tiêu bốc đồng, không tận hưởng xa hoa, không chơi bời trác táng nên có nền tảng tài chính tốt; hoặc ít nhất, cũng khá ổn định.

Nhược điểm: Chính vì quá đề cao việc tiết kiệm mà nhóm người này có thể bỏ lỡ những cơ hội đầu tư rõ mười mươi (do sợ thua lỗ). Nói dưới góc độ tài chính, đây chính là thực trạng họ đang không tối ưu hóa số tiền mình có, không biết cách để tiền sinh lời.

Lời khuyên trong năm 2024: Hãy bắt đầu đầu tư vào những thị trường ít rủi ro nhất với số vốn nhỏ. Bạn có thể đầu tư chứng khoán bằng cách mua các mã cổ phiếu Blue Chip (nhóm cổ phiếu an toàn và ổn định nhất trên thị trường, được phát hành bởi các công ty uy tín và có nền tảng tài chính mạnh mẽ). Trong trường hợp bạn muốn gửi tiết kiệm số tiền mình có, hãy lựa các gói gửi tiết kiệm dài hạn của các ngân hàng uy tín để nhận được mức lãi suất cao.

2 - The Spender (Người chi tiêu)

Đây là nhóm có hành vi và suy nghĩ đối lập hoàn toàn với nhóm "người tiết kiệm". Cuộc sống của nhóm người chi tiêu này đích thị là những "bữa tiệc" không hồi kết. Họ không ngại tiêu hết toàn bộ số tiền hiện có để mua vui hoặc để có một cuộc sống tiện nghi và sang chảnh nhất. Kiếm bao nhiêu, tiêu từng ấy chính là lời miêu tả ngắn gọn, dễ hiểu nhất về nhóm người này.

|

| Có tiền là phải tiêu đi cho vui chứ! (Ảnh minh họa) |

Ưu điểm: Chất lượng cuộc sống và các mối quan hệ đều phong phú. Điều này không có gì khó hiểu khi họ là những người "xông xênh" trong việc chi tiền.

Nhược điểm: Vì quá "xông xênh" nên thường thì nhóm người này không có hoặc có rất ít tiền tiết kiệm, thậm chí có người còn nợ thẻ tín dụng đầm đìa. Điều này đồng nghĩa với nền tảng tài chính thiếu ổn định, đặc biệt là trong những hoàn cảnh bất ngờ xảy ra mà cần phải dùng đến tiền (ốm đau, tai nạn, thất nghiệp,...)

Lời khuyên trong năm 2024: Hãy bắt đầu ghi chép lại thật chi tiết từng khoản chi từ nhỏ tới lớn. Sau đó, giảm dần ngân sách cho các khoản chi không thực sự cần thiết. Lộ trình cho nhóm người này chính là giảm chi, tiết kiệm, rồi mới tới đầu tư.

3 - The Investor (Nhà đầu tư)

Nếu có tiền, người tiết kiệm chỉ muốn giữ khư khư, người chi tiêu lại "ném qua cửa sổ" để đổi lấy những cuộc vui, thì nhóm người thứ ba này lại khác: Họ không giữ tiền, cũng không tiêu hết tiền, mà sẽ mang đi đầu tư. Câu hỏi thường trực trong tâm trí nhóm người này luôn là: "Làm sao để tiền đẻ ra tiền bây giờ?".

|

| Đầu tư là "chân ái" (Ảnh minh họa) |

Ưu điểm: Là những người có tầm nhìn xa trong lĩnh vực tài chính. Chính bởi thế, danh mục tài sản của họ thường đa dạng (tiền mặt, cổ phiếu, trái phiếu, bất động sản, vàng,...). Vì không "bỏ hết trứng vào một giỏ" nên ngay cả khi nền kinh tế gặp khủng hoảng hay khó khăn, nhóm người này vẫn có được sự ổn định và không quá lao đao.

Nhược điểm: Vì quá ham đầu tư nên nhóm người này có xu hướng khó chấp nhận mất mát khi bị thua lỗ. Điều này vô tình tạo ra một áp lực không đáng có. Nói cách khác, cảm giác đau đớn, tuyệt vọng của nhóm "nhà đầu tư" này sẽ dữ dội hơn gấp nhiều lần so với các nhóm người khác, trong trường hợp tất cả đều đang lỗ như nhau.

Lời khuyên trong năm 2024: Ưu tiên phân bổ luồng vốn cho các thị trường đầu tư bền vững, dài hạn, ít rủi ro; hạn chế vốn cho việc đầu tư lướt sóng.

4 - The Risk Taker (Người mê rủi ro)

Thị trường càng có nhiều biến động khó lường lẫn bất thường, nhóm người mê rủi ro này càng thích. Thay vì sợ bị thua lỗ, họ coi việc mất tiền khi đầu tư là một dạng động lực, tựa như "à, bạn nghĩ tôi không thể làm được thì tôi sẽ làm bằng được cho bạn xem".

|

| Rủi ro càng lớn, anh đây càng "chiến" (Ảnh minh họa) |

Ưu điểm: Có tiềm năng thu được lợi nhuận ở mức tối đa trong những hoàn cảnh mà phần lớn các nhà đầu tư khác đều đang "cầm chừng để thăm dò thị trường". Người mê rủi ro đưa ra quyết định nhanh và quyết đoán hơn phần lớn mọi người.

Nhược điểm: Không có gì khó đoán, chính là dễ "mất cả chì lẫn chài", thậm chí còn dễ ôm nợ nếu họ quá hiếu thắng đến mức đi vay tiền để "gỡ gạc lại" sau khi thua lỗ.

Lời khuyên trong năm 2024: Luôn đảm bảo có tiền trong quỹ khẩn cấp - khoản quỹ dùng để trang trải cuộc sống trong 3-6 tháng nếu chẳng may không có bất kỳ nguồn thu nhập nào. Tuyệt đối không mang hết tiền đi đầu tư.

5 - The Planner (Người lập kế hoạch)

"Tiêu gì cũng phải có kế hoạch" là châm ngôn sống của nhóm người này. Dù là đi siêu thị hay đầu tư, họ luôn có một danh sách "Nên - Không nên" hoặc "Mục tiêu - Ngân sách - Dự báo" để nhìn vào và phân tích trước khi đưa ra bất kỳ quyết định nào liên quan tới tiền bạc, không quan trọng đó là số tiền lớn hay số tiền nhỏ.

|

| Tiền bày ra trước mặt cũng không tiêu, lên kế hoạch trước đã! (Ảnh minh họa) |

Ưu điểm: Xuất sắc trong việc tạo ra ngân sách chi tiết và kế hoạch tài chính phục vụ cho nhu cầu hiện tại tương lai. Điều này đồng nghĩa với việc họ có kỹ năng quản lý chi tiêu, tiết kiệm và có nền tảng tài chính ổn định.

Nhược điểm: Sự cứng nhắc và quá tập trung vào việc xác lập mục tiêu, lên kế hoạch và phân tích mọi thứ liên quan có thể khiến nhóm người này khó thích nghi hơn khi gặp biến cố trong vấn đề tài chính nói riêng và cuộc sống nói chung.

Lời khuyên trong năm 2024: Bạn nên hiểu rằng không phải lúc nào cuộc sống cũng diễn ra như những gì chúng ta lên kế hoạch. Tiết chế đam mê phân tích, kẻ bảng biểu, phân tích các chỉ số lại một chút để nắm bắt những thời điểm tốt để đầu tư.

Theo Refinery29

Chi tiêu dè sẻn, cật lực tiết kiệm: Cách GenZ đang cố gắng từng ngày để thoát khỏi đời sống công sở

Không ghi chép các khoản chi, cô gái 25 tuổi vẫn quản lý chi tiêu hiệu quả: Bí quyết chỉ gói gọn trong 2 từ!

Đến cả Shark Linh cũng từng tiêu hoang trước khi ngộ ra 5 mẹo quản lý chi tiêu này

5 bẫy chi tiêu “chôn vùi” tuổi xuân, khiến bạn mãi không thể thoát nghèo

Quy định "ngặt nghèo" khi làm vợ tỷ phú: Không được làm việc nhà, không được tiêu tiền của mình

Nghịch lý: Thu nhập tới 40-50 triệu/tháng vẫn phải bỏ việc vì không có giây nào để… tiêu tiền

Cùng chuyên mục

Những kỹ năng số mà phụ nữ không thể thiếu trong 5 năm tới

AI đang thay đổi cách nữ trí thức làm việc như thế nào?

Phong cách sống của phụ nữ hiện đại: Đẹp không chỉ là diện mạo, mà là một hệ tri thức

Nuôi dưỡng trí não từ căn bếp: Phụ nữ làm việc trí óc nên ăn gì để luôn minh mẫn?

Ra mắt Quỹ Mầm Xanh An Việt – Hỗ trợ 100% chi phí IVF, mở thêm cơ hội làm cha mẹ cho các gia đình hiếm muộn

Thích ăn đồ chiên rán nhưng sợ hại dạ dày? Ghi nhớ ngay 7 mẹo này để ăn ngon mà vẫn bảo vệ sức khỏe