Năm Uday Kotak 20 tuổi, ông bị một quả bóng đập vào đầu và phải phẫu thuật khẩn cấp. Vì những chấn thương sau pha bóng, ông đã phải từ bỏ giấc mơ trở thành cầu thủ chuyên nghiệp.

Sau đó, ông phụ giúp công việc kinh doanh bông vải tại nhà và tiếp tục theo học bằng MBA tại Viện Nghiên cứu Quản lý Jamnalal Bajaj danh tiếng ở Mumbai. Đến năm 1985, khi ông 26 tuổi, ông bắt đầu công việc kinh doanh tài chính.

Hiện Kotak 61 tuổi và tài sản ước tính của ông lên đến 16 tỷ USD, theo Chỉ số Tỷ phú của Bloomberg.

Nắm bắt và chớp thời cơ

Trong khi Ấn Độ đang vật lộn với cuộc khủng hoảng cho vay trong bóng tối thì ngân hàng Kotak Mahindra của Kotak đã có thể vượt qua các ngân hàng khác và lấy được lòng tin của các nhà đầu tư. Từ hai năm trước, ông đã bắt đầu giảm cho vay đối với các lĩnh vực rủi ro và giữ quản trị công ty tốt.

Khi đại dịch COVID-19 bùng phát, ngành ngân hàng rơi vào khủng hoảng vì những người đi vay khó có khả năng trả được nợ. Khi đó, công ty của ông là một trong những công ty đầu tiên huy động vốn để củng cố bảng cân đối kế toán. Nhờ đó, các nhà đầu tư đã có niềm tin rằng, ngân hàng Kotak Mahindra sẽ là một trong những người chiến thắng lớn nhất khi Ấn Độ thoát khỏi cuộc suy thoái do COVID-19 gây ra.

|

| Uday Kotak, CEO của Ngân hàng Kotak Mahindra. Ảnh: Internet |

Và chiến lược này đã gặt được thành công. Khi các nhà cho vay giảm mạnh trên toàn cầu, cổ phiếu của ngân hàng Kotak Mahindra đã tăng 17% trong năm nay, cao nhất so với các công ty cùng ngành ở Ấn Độ. Đồng thời, Kotak vừa được gia hạn nhiệm kỳ giám đốc điều hành thêm ba năm.

Anand Mahindra, Chủ tịch của Mahindra Group ở Mumbai, cho biết: “Uday hiểu rằng, điều làm cho một ngân hàng bền vững và lâu dài không chỉ là các chiến lược thông minh mà còn là cách quản trị”.

Công ty của Kotak nổi bật ở một quốc gia, nơi mà những người cho vay có tỷ lệ nợ xấu tệ nhất trên thế giới. Điều này bắt đầu vào năm 2015, khi cơ quan quản lý của Ấn Độ bắt đầu một cuộc kiểm toán lớn để phát hiện ra các khoản vay tiềm ẩn. Từ đó, một cuộc khủng hoảng ngân hàng bóng tối bùng nổ, làm hạn chế nền kinh tế rộng lớn và tổn hại chất lượng tài sản cũng như lợi nhuận.

Tuy nhiên, Ngân hàng Kotak Mahindra đã nhanh chóng thích ứng. Kotak Mahindra giảm cho vay đối với các công ty vừa và nhỏ và các cá nhân không có thế chấp. Nhờ đó, cổ phiếu của nó tăng hơn 24%/năm trong ba năm gần đây.

Trong khi tỷ lệ nợ xấu đã tăng lên vào năm 2020, Kotak Mahindra vẫn xếp hạng thấp thứ hai trong số các ngân hàng cùng ngành, với điểm an toàn vốn là cao nhất. Công ty cho vay lớn thứ hai Ấn Độ theo giá trị thị trường đã báo cáo mức lợi nhuận bất ngờ tăng 27% trong quý kết thúc vào ngày 30/9.

Vào tháng trước, công ty đã có một tin tốt khác, khi ngân hàng trung ương đề xuất tăng giới hạn sở hữu cho những người sáng lập. Điều này làm giảm một cách hiệu quả nguy cơ Kotak buộc phải pha loãng 26% cổ phần của mình, theo yêu cầu trước đó của Ngân hàng Dự trữ Ấn Độ (RBI).

Chiến lược quản trị

Kotak sinh ra ở bang Gujarat, miền tây Ấn Độ. Ông thành lập công ty đầu tư vào năm 1985 với khoản vay 3 triệu rupee (41.000 USD) từ gia đình và bạn bè. Một năm sau, ông hợp tác với Mahindra để thành lập nên Kotak Mahindra như hiện tại.

Công ty bắt đầu với việc chiết khấu hóa đơn và sau đó mở rộng danh mục cho vay, tham gia vào lĩnh vực môi giới chứng khoán, ngân hàng đầu tư, bảo hiểm và quỹ tương hỗ. Nó chuyển đổi thành một người cho vay vào năm 2003 sau khi nhận được sự đồng thuận của RBI.

Kotak là CEO của Ngân hàng Kotak Mahindra kể từ khi nó được thành lập. Đến năm 2006, ông giành được nhiều quyền kiểm soát hơn khi quyết định chấm dứt quan hệ đối tác với Tập đoàn Goldman Sachs trong hơn một thập kỷ.

Kotak đã thăng hạng nhờ giữ chiến lược bảo lãnh phát hành mạnh mẽ và tránh cho vay các lĩnh vực rủi ro. Thay vào đó, ông tập trung vào việc mở rộng các khoản vay có tài sản đảm bảo cho thiết bị nông nghiệp, thế chấp và xe cộ, theo Deepak Jasani, người đứng đầu bộ phận nghiên cứu bán lẻ tại HDFC Securities Ltd.

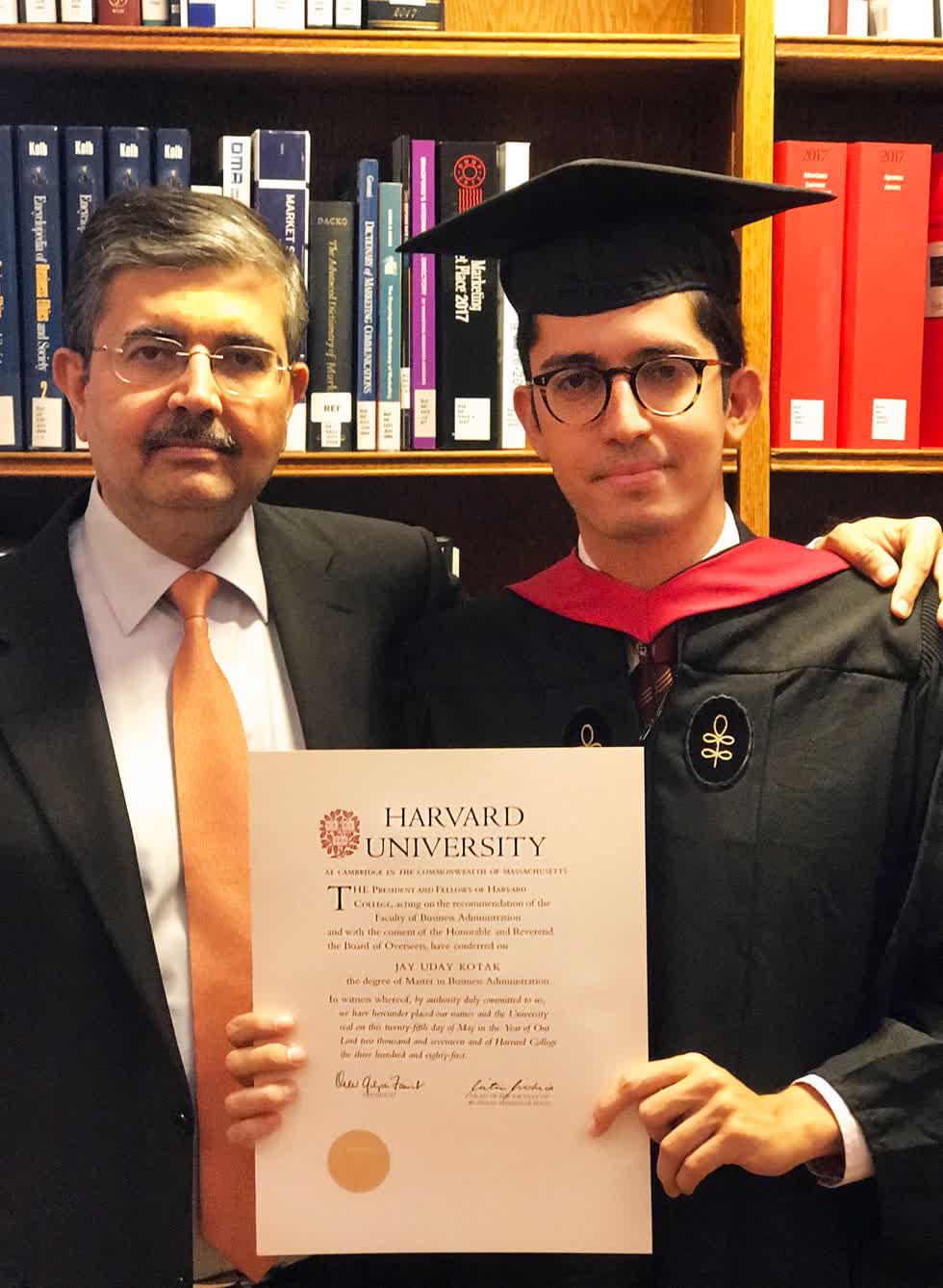

|

| Ông Uday Kotak và con trai. Ảnh: Twitter |

Sau khi RBI thông qua việc gia hạn nhiệm kỳ CEO của Kotak, các nhà đầu tư bắt đầu tự hỏi, điều gì sẽ xảy ra sau khi ông trao quyền điều hành.

Không giống như nhiều doanh nghiệp thuộc sở hữu gia đình ở Ấn Độ, Kotak đã tránh kết nạp các thành viên gia đình vào hội đồng quản trị hoặc các vị trí điều hành cao nhất. Điều này đã xây dựng niềm tin vững chắc cho các nhà đầu tư và người gửi tiền. Trước đó, 3 ngân hàng và 2 công ty Ấn Độ đã bị phá sản do sự thiếu minh bạch trong quản trị doanh nghiệp.

Ananth Narayan, phó giáo sư tài chính tại Viện Nghiên cứu và Quản lý SP Jain ở Mumbai, cho biết: “Có rất nhiều người giỏi dưới quyền anh ấy, nhưng nói thẳng ra, họ đều bị Uday làm lu mờ. Bất kỳ ai phải xỏ chân vào đôi giày của Uday đều có một công việc khó khăn bởi vì bản thân anh ấy là một cỗ máy".

Hiện tại, Kotak vẫn đang nắm quyền điều hành công ty và ông đang tìm cách tiếp quản đối thủ nhỏ hơn là IndusInd Bank. Theo những người quen thuộc với vấn đề này cho biết, động thái này sẽ củng cố vị trí của ngân hàng Kotak Mahindra như một trong những công ty cho vay tư nhân hàng đầu của Ấn Độ và giúp tăng tài sản của nó lên hơn 80%.

Cùng chuyên mục

Nữ trí thức Thái Nguyên đẩy mạnh nghiên cứu khoa học, ký kết hợp tác thúc đẩy phát triển bền vững

Đội tuyển Việt Nam giành 4 Huy chương Vàng Olympic Vật lý quốc tế 2026

Ba năm liên tiếp chinh phục HR Asia Awards, Vinmec chứng minh sức mạnh từ chiến lược phát triển con người

Đề xuất thu nhập tối đa 300 triệu đồng/tháng để thu hút Tổng công trình sư phát triển công nghệ chiến lược

Trường hè Toán học 2026: Gieo mầm đam mê khoa học, mở rộng cánh cửa STEAM cho nữ sinh

Quảng Ngãi quán triệt Nghị quyết Đại hội đại biểu Phụ nữ toàn quốc lần thứ XIV