Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, tâm sự của một cô gái sắp kết hôn khiến nhiều người phải thở dài: “Đúng là lòng tham vô đáy”.

Thấy việc biếu mẹ chồng 7 triệu/tháng là quá nhiều

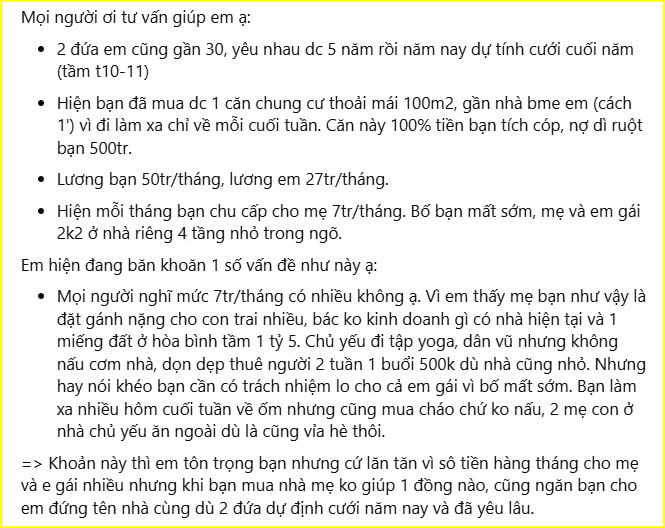

Theo lời cô bạn gái này kể, bạn trai của cô đã tự mua được nhà 100m2, thu nhập hàng tháng ở mức 50 triệu đồng. Vì không có tên trong sổ đỏ căn nhà này nên cô tính sẽ không cùng chồng tương lai trả nợ, đồng thời, cô cũng cho rằng việc bạn trai biếu mẹ 7 triệu mỗi tháng là quá nhiều, không hợp lý.

|

| Cô gái cho rằng việc mẹ chồng tương lai nhận 7 triệu của con trai họ hàng tháng là “đặt gánh nặng cho con” |

|

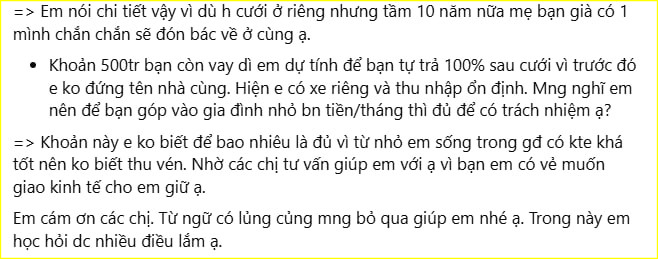

| “Khoản 500 triệu em tính để bạn tự trả 100% sau khi cưới, vì trước đó em không đứng tên nhà cùng” - Cô chia sẻ |

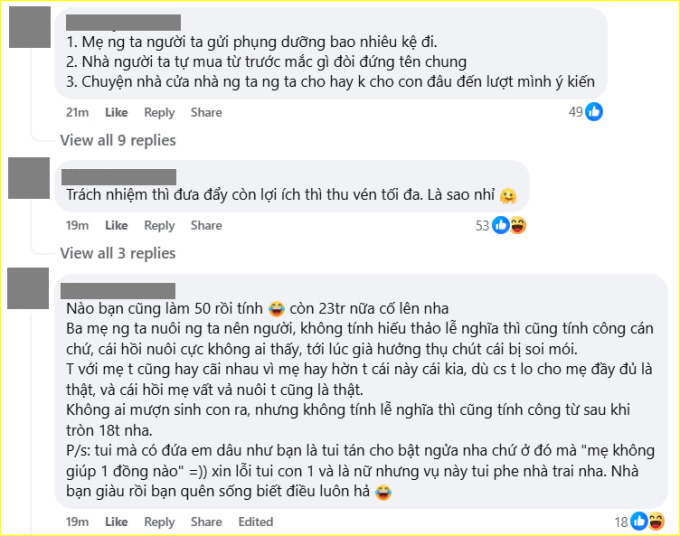

Trong phần bình luận của bài đăng, nhiều người tỏ ra rất không đồng tình với cách tư duy cũng như quan điểm của cô bạn gái này. Họ cho rằng với mức lương 50 triệu của người bạn trai, việc anh biếu mẹ 7 triệu/tháng là rất bình thường, không hề quá cao để gọi là gánh nặng.

|

| “Ba mẹ người ta nuôi người ta nên người, không tính hiếu thảo lễ nghĩa thì cũng tính công cán chứ, cái hồi nuôi cực không ai thấy, tới lúc già hưởng thụ chút lại bị soi mói” |

Chưa cưới đã bất đồng chuyện tiền bạc, tài chính, phải làm sao?

Kết hôn khi chưa mua được nhà là nỗi lo lắng có phần dễ hiểu, nhưng có nhà rồi, câu chuyện cũng chưa hết nan giải, giống như tâm sự của cô bạn gái phía trên. Bạn trai đã mua được nhà, còn nợ 500 triệu, cả nợ lẫn tài sản này đều là tài sản riêng trước hôn nhân. Vậy khi kết hôn rồi, khoản nợ và căn nhà ấy “tính” sao cho hợp lý?

Hay nói rộng hơn chính là cần làm rõ những gì để cả 2 không còn bất đồng quan điểm trong việc quản lý tài chính gia đình?

1 - Thành thật về mức thu nhập, các khoản nợ và tài sản cá nhân

Tiền bạc phân minh, ái tình dứt khoát chỉ là chuyện khả thi khi chúng ta chưa về chung một nhà. Không ai muốn lấy chồng, lấy vợ xong lại phải gánh thêm cả những khoản nợ mà bản thân mình chẳng phải người đi vay.

Lúc ấy, bỏ thì thương, vương thì tội. Tựu chung là cả hai chẳng ai vui vẻ, hạnh phúc được.

Bởi thế, thành thật với nhau về mức thu nhập, các khoản nợ và tài sản riêng trước hôn nhân, không chỉ thể hiện sự tôn trọng dành cho đối phương, mà còn hạn chế nhiều cuộc xung đột không đáng có trong hôn nhân.

2 - Làm rõ trách nhiệm tài chính của từng người trong hôn nhân

Sau khi thành thật với nhau về mức thu nhập hiện tại cũng như các khoản nợ/tài sản riêng, có 4 câu hỏi mà các cặp đôi nên ngồi xuống, cùng nhau trả lời trước khi bàn chuyện làm đám cưới.

|

| Ảnh minh họa |

- Ai là người quản lý tài chính trong gia đình?

- Tỷ lệ đóng góp của mỗi người cho các khoản chi phục vụ đời sống, khoản tích lũy, khoản tiết kiệm phục vụ các mục tiêu lớn (sinh con, mua nhà, mua xe,...)?

- Mỗi người sẽ dành bao nhiêu % thu nhập để phục vụ sở thích cá nhân của mình?

- Mỗi tháng, cả hai sẽ trích bao nhiêu % thu nhập để biếu bố mẹ hai bên? Số tiền biếu bên nội và bên ngoại sẽ bằng nhau, hay có sự chênh lệch tùy theo hoàn cảnh?

Không làm rõ 4 vấn đề này từ ban đầu, đời sống hôn nhân rất có thể sẽ rơi vào tình trạng bất đồng như cơm bữa.

3 - Cùng nhau "thử" gánh vác trách nhiệm tài chính trước khi cưới

Bàn bạc, thống nhất là bước đầu. Sau đó, cả hai có cùng nhau thực hiện được đúng như những gì đã đề ra hay không lại là chuyện khác. Để giảm thiểu sai số trước khi "ván đã đóng thuyền", tốt nhất là nên cho nhau thời gian thử nghiệm trọng trách đóng góp, gánh vác tài chính.

Có thử mới biết kế hoạch đề ra, vai trò của từng người trong việc đóng góp, quản lý tài chính đã phù hợp hay chưa. Rồi từ đó, mới tìm được hướng xử lý, giải quyết.

4 - Thành thật về các thói quen chi tiêu chưa tốt của bản thân

Không có gì khó hơn việc thừa nhận "tôi đã sai", đặc biệt là với những người có cái tôi quá cao. Tuy nhiên, hãy nghĩ đơn giản rằng, chúng ta không có ai là hoàn hảo. Người giỏi kiếm tiền rất có thể cũng sẽ là người tiêu tiền như nước. Người giỏi tiết kiệm có thể sẽ có lúc hơi "khắc nghiệt" với bản thân khi nghĩ tới chuyện hưởng thụ cuộc sống.

Tất cả những điều đó đều rất bình thường. Vấn đề quan trọng chỉ là bạn có nhận ra cái chưa đúng của bản thân, để điều chỉnh cho phù hợp với cuộc sống gia đình hay không mà thôi.

Có 3 tỷ tiết kiệm, tôi muốn mua nhà tặng con trai riêng của chồng trong ngày cưới, nào ngờ anh phản đối

Giàu và giỏi nhưng không dám sinh con: Tôi không thể mua nhà, cho con học trường tốt nhất

Mua nhà hơn 7 tỷ, 3 năm sau rao bán chỉ được giá 6 tỷ, tôi tự nhủ từ giờ đến cuối đời không bao giờ mua nhà nữa

Biết tôi định mua nhà 3 tỷ, bạn gái ngỏ ý muốn góp 50 triệu, tôi từ chối nhận thì cô ấy đòi chia tay

Lương tháng 50 triệu, bà mẹ vẫn phân vân chi tiền học cho con 8 triệu/tháng: Hội phụ huynh góp ý không ai giống ai

Lương 22 triệu, còn độc thân nhưng mỗi tháng chỉ tiết kiệm được 5 triệu, biết lý do xong không ai dám trách

Cùng chuyên mục

Nữ ca sĩ đình đám ly hôn sau 6 tháng sinh con cho chủ tịch: “Tôi không chịu nổi việc bị phản bội”

NSƯT Tố Nga xuất sắc giành Cúp Vàng tại Liên hoan Nghệ thuật Hữu nghị Mùa xuân Tháng Tư

Bé trai 5 tuổi phải nhập viện khẩn cấp sau khi thời gian dài được bà nội bồi bổ theo cách này

Giữa những ồn ào thư mời học thạc sĩ của một hoa hậu, Shark Tuệ Lâm kể chuyện tiếc nuối vì từ chối MBA trường top ở Mỹ

CĐM trầm trồ vì vẻ đẹp "thần tiên tỷ tỷ" của cô nàng hot girl tân binh, khẳng định sẽ sớm vượt mặt Yua Mikami

Fan "đứng ngồi không yên khi thấy" Suboi, Rhymastic, Cường Seven, Việt Max hội ngộ