Nhiều người thường nghĩ rằng những bạn trẻ sinh ra và lớn lên ở các thành phố lớn, sẽ có nhiều lợi thế trong cuộc sống hơn những người từ quê ra thành phố lập nghiệp. Lợi thế đầu tiên có lẽ chính là họ không mất tiền thuê nhà, việc tiết kiệm vì vậy cũng sẽ phần nào đơn giản, khả thi hơn.

Tuy nhiên, thực tế liệu có đúng như những gì chúng ta mường tượng? Câu trả lời là “chưa chắc”!

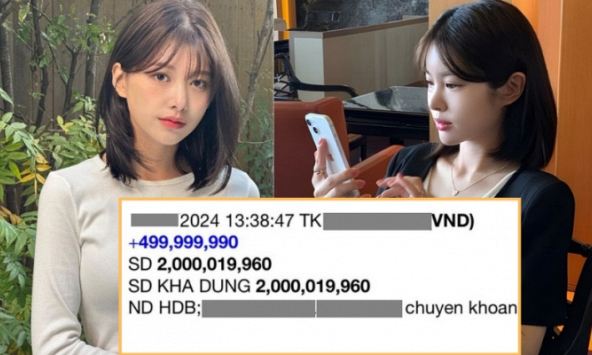

Lương 22 triệu, mỗi tháng gửi bố mẹ 9 triệu, chỉ tiết kiệm được 5 triệu

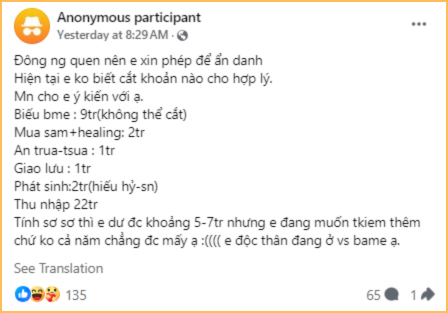

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, một cô gái độc thân đang sống cùng bố mẹ đã bày tỏ nỗi niềm về mục tiêu tiết kiệm. Với mức thu nhập hàng tháng là 22 triệu đồng, cô cố lắm cũng chỉ tiết kiệm được 5-7 triệu, khoản chi lớn nhất chính là 9 triệu đồng gửi bố mẹ hàng tháng.

|

| Nguyên văn chia sẻ của cô bạn |

Có thể thấy, ngoài khoản tiền 9 triệu gửi bố mẹ hàng tháng, bản thân cô cũng không chi tiêu quá nhiều, cũng không có khoản nào quá phi lý.

- Mua sắm, ăn uống trà sữa, giao lưu bên ngoài: 4 triệu

- Phát sinh: 2 triệu.

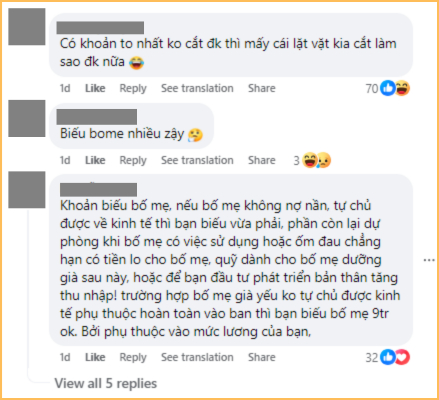

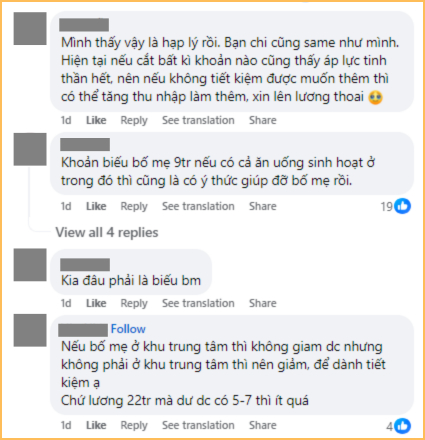

Thắc mắc mà cô đặt ra là có cách nào để tăng tỷ lệ tiết kiệm hàng tháng lên hay không. Tuy nhiên, trong phần bình luận của bài đăng, nhiều người lại khuyên cô nên nhìn lại hoàn cảnh của gia đình. Nếu bố mẹ có lương hưu và không quá khó khăn về mặt tài chính, cô có thể cân nhắc giảm khoản tiền gửi bố mẹ hàng tháng, tập trung tiết kiệm hoặc dùng tiền để đầu tư cho việc cải thiện, phát triển bản thân.

|

| Nhiều người khuyên cô nên xem xét lại số tiền gửi bố mẹ hàng tháng |

|

| Cũng không ít người cho rằng khoản 9 triệu gửi bố mẹ hàng tháng là hợp lý |

Tựu trung lại, phần lớn mọi người đều đồng tình việc sống chung với bố mẹ, gửi tiền bố mẹ hàng tháng là điều nên làm. Nhưng với mức thu nhập 22 triệu, còn độc thân mà mỗi tháng chỉ tiết kiệm được 5-7 triệu, thì cũng là hơi ít.

Sống chung với bố mẹ, đóng góp tài chính thế nào là hợp lý?

Với những bạn trẻ đang sống chung cùng bố mẹ, và chưa biết nên đóng góp tiền ăn, tiền sinh hoạt với bố mẹ thế nào cho hợp lý, có thể tham khảo 2 gợi ý dưới đây.

1 - Thành thật với bố mẹ về tình hình tài chính cũng như mục tiêu của bản thân

Việc này chỉ đơn giản là bạn chia sẻ với bố mẹ về mức thu nhập, cũng như các mục tiêu cá nhân của bạn trong tương lai - những thứ mà bạn cần tích góp tiền bạc từ bây giờ để có thể thực hiện. Sau đó, trực tiếp hỏi bố mẹ về số tiền mà bố mẹ mong muốn bạn đóng góp hàng tháng.

Hoặc nếu không chuyển khoản cho bố mẹ một số tiền cố định hàng tháng, bạn có thể nhận trách nhiệm đóng tiền điện, tiền nước, tiền internet cùng các chi phí phát sinh khác như tiền quỹ sinh hoạt tổ dân phố, tiền rác,...

|

| Ảnh minh họa |

Nói chung, thẳng thắn trò chuyện về vấn đề thu nhập cá nhân, chi tiêu của gia đình để vừa hiểu hơn về mức sống của cả nhà, cũng như để bố mẹ nắm được tình hình tài chính, mục tiêu của bạn, từ đó thống nhất số tiền mà bạn cần đóng góp.

2 - Nhẩm tính các chi phí sẽ phải trang trải khi dọn ra ở riêng và gửi bố mẹ số tiền tương ứng

Trong trường hợp bạn cảm thấy chưa sẵn sàng với việc ngồi xuống, trò chuyện thẳng thắn cùng bố mẹ về mức thu nhập cũng như các mục tiêu tài chính của bản thân, bạn có thể áp dụng cách này: Tưởng tượng mình dọn ra ngoài ở riêng và nhẩm tính số tiền cần chi mỗi tháng cho việc ăn, ở.

Có vài khoản cơ bản thế này:

- Tiền thuê nhà (cùng phí dịch vụ, điện, nước, wifi, gửi xe,...): Trung bình 3 triệu đồng/tháng (nếu ở ghép với người khác).

- Tiền ăn: Cứ cho là 150k/ngày, trung bình 4,5 triệu/tháng.

Áp dụng cách này, bạn có thể dự trù trước số tiền mình sẽ gửi bố mẹ hàng tháng. Tuy nhiên, cũng đừng quên hỏi lại bố mẹ, xem bố mẹ thấy con số ấy có hợp lý hay không nhé!

Đăng bức ảnh chụp màn hình số dư sổ tiết kiệm, cô gái khiến hàng ngàn người tức giận

Gối có tình trạng này, tiết kiệm đến mấy cũng phải thay mới

Tôi tiết kiệm được 1,7 tỷ đồng sau khi ngừng chi tiền cho 5 thứ này

Học cách tiết kiệm kỷ luật qua 4 việc này, tôi có cuộc sống ngày càng đủ đầy hơn dù thu nhập vẫn vậy

Gia đình 5 người chỉ tiêu 10 triệu/tháng nhưng vẫn bị chê 1 điểm: Cứ sống thế này thì hại cái thân

Kiếm 74 triệu/tháng, sẵn gần 2 tỷ tiết kiệm vẫn chẳng biết chi tiêu thế nào cho hợp lý

Cùng chuyên mục

Cô gái Cần Thơ được gả cho chồng Hàn qua mai mối vừa sửa mặt hút 1,4 triệu lượt xem, “đổi đời” sau 8 năm kết hôn

Mẹ đơn thân Phú Thọ lấy thiếu gia nhỏ hơn 2 tuổi, sống giữa khu nghỉ dưỡng rộng 12.000m2 vẫn bán hàng online để “mưu sinh”

Nửa năm trôi qua rồi, bạn đã làm được gì?

Chi 40 - 60 triệu trữ trứng: Câu chuyện của hai cô gái tuổi 30 có kinh tế, đợi đúng người tinh tế

Mỹ nhân dao kéo đẹp nhất Hàn Quốc: Trung thành với đồ cơ bản, nhưng cứ xuất hiện là gây thương nhớ

Con gái JustaTee đã bớt hài, ngày càng lộ rõ một tương lai