Năm 2020, lĩnh vực bất động sản đối diện nhiều khó khăn không chỉ do tác động từ đại dịch COVID-19 mà còn bởi những nút thắt pháp lý trong việc phát triển các dự án mới. Trong bối cảnh đó, Hội thảo Bắt mạch dòng tiền vào bất động sản 2021 được chuyên trang Cafeland tổ chức với sự góp mặt của nhiều chuyên gia trong ngành và đại diện các doanh nghiệp địa ốc.

Nguồn cung căn hộ giảm tới 67%

Theo số liệu cập nhật 9 tháng năm 2020 của CBRE Việt Nam, thị trường địa ốc TP.HCM có 9.214 căn hộ được chào bán từ 17 dự án. Con số này giảm tới 57% so với cùng kỳ năm trước. Trong khi đó, thị trường Hà Nội có 10.711 căn hộ đến từ 26 dự án. Số lượng căn hộ đã giảm đến 67% so với cùng kỳ.

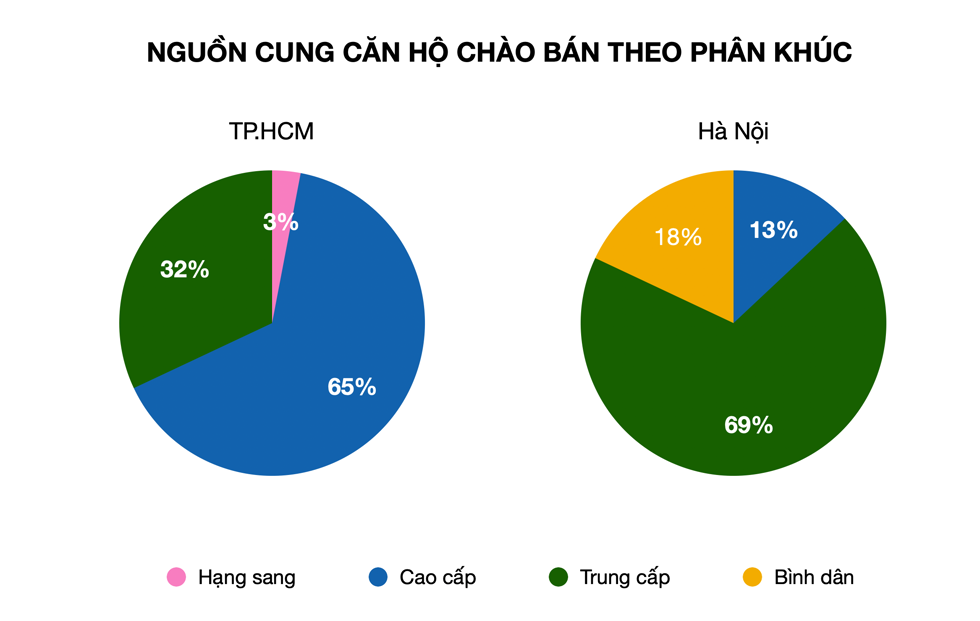

Đi sâu vào phân tích, ông Võ Huỳnh Tuấn Kiệt, Giám đốc CBRE Việt Nam cho biết, xét về cơ cấu, thị trường TP.HCM đang có đến hơn 2/3 căn hộ bán ra thuộc phân khúc cao cấp, giá bán từ 2.000 - 4.000 USD/m2. Ngoài ra, thị trường này đang rất phát triển phân khúc hạng sang và tiệm cận. Nhưng thị trường Hà Nội lại chưa xuất hiện phân khúc này. Tuy vậy, theo CBRE, trong tương lai căn hộ hạng sang sẽ có mặt ở Hà Nội.

“Với cơ cấu sản phẩm đa dạng, thị trường TP.HCM thu hút được nhiều nhóm đối tượng trong khi thị trường Hà Nội tập trung nhiều hơn vào nhóm người mua để ở”, ông Tuấn Kiệt nói.

|

Về địa lý, trong quý III/2020, thị trường TP.HCM chỉ có khu Đông xuất hiện dự án mới. Nhưng đáng nói, dù có nhiều động lực như được đầu tư cở sở hạ tầng, chuẩn bị trở thành thành phố Thủ Đức nhưng cả khu vực cũng chỉ có 4 dự án. Trong 4 dự án trên, có 1 dự án thuộc phân khúc hạng sang, còn lại đều là cao cấp.

Ở Hà Nội, chỉ trong 3 tháng mà thị trường điểm danh tới 14 dự án mở bán mới. Hạ tầng tiếp tục là yếu tố kích thích ngành địa ốc khi hầu hết dự án mới tại Hà Nội đều tập trung xung quanh đường Vành đai 3.

Về nhà phố và biệt thự, thị trường TP.HCM lại có diễn biến ngược chiều với căn hộ. Trong 9 tháng 2020, thị trường có hơn 2.000 căn hộ được chào bán, tỷ lệ hấp thụ cũng ở mức cao. Cả số căn chào bán và tiêu thụ trong 9 tháng đều cao hơn cả năm 2019. Riêng Hà Nội, nguồn cung và tiêu thụ đều ảm đạm.

Có căn hộ ở TP.HCM bán giá gần 150 triệu đồng/m2

Số căn hộ bán được ở TP.HCM và Hà Nội trong 9 tháng 2020 lần lượt giảm 62% và 49% so với cùng kỳ năm 2019. Trong quý, dù dịch bệnh vẫn còn ảnh hưởng lên tâm lý mua chung không hề nhỏ nhưng mức giá chào bán sơ cấp trên thị trường vẫn nằm trong xu hướng tích cực, ổn định ở Hà Nội và tăng 6% ở TP.HCM.

|

| Giá bán căn hộ vẫn tăng dù sức mua giảm và nhu cầu lại nằm ở tầm trung - bình dân. Ảnh: Luxstay |

Chia sẻ với chúng tôi về việc vì sao số lượng căn hộ tiêu thụ ở TP.HCM giảm, ông Tuấn Kiệt giải thích: “Nguồn cung vẫn còn chịu ảnh hưởng từ vấn đề pháp lý diễn ra trước đó, nay lại thêm dịch bệnh. Mặt bằng giá căn hộ vẫn ở mức cao, trong khi đó nhu cầu nhà ở cao của người dân lại là tầm trung và bình dân”. Do đó, thị trường đang có xu hướng đổ xô đi tìm dự án ở vùng xung quanh TP.HCM, trong đó có Bình Dương.

Vị này nhấn mạnh, ngay cả trong bối cảnh năm 2020 được đánh giá là rất khó khăn, tất cả các phân khúc được CBRE khảo sát tại TP.HCM không có phân khúc căn hộ nào giảm giá. “Đáng nói, một số khu vực vốn được xem là phân khúc tầm trung thì nay đã trở thành cao cấp. Với thành phố Thủ Đức, khu vực này sẽ xác lập một mặt bằng giá mới mà trước đây thị trường chưa bao giờ nghĩ là sẽ xuất hiện”, ông Kiệt nói thêm.

Theo khảo sát của CBRE, phân khúc hạng sang ở TP.HCM có giá tăng 1% so với cuối năm 2019, lên mức trung bình 6.371 USD/m2 (hơn 147 triệu đồng/m2). Phân khúc cao cấp không tăng giá nhưng vẫn neo ở mức 2.518 USD/m2. Đáng nói, phân khúc bình dân và trung cấp lại tăng giá trong bối cảnh kinh tế khó khăn chung, lần lượt tăng 4% và 6% lên mức 935-1.499 USD/m2.

Thành phố Thủ Đức và bờ Đông sông Hồng là hướng chính

Các diễn giả tại hội thảo cho rằng, tình trạng khó khăn của nền kinh tế hiện nay cũng chính là cơ hội để thị trường bất động sản bước sang một giai đoạn phát triển mới lành mạnh và bền vững hơn. Ông Nguyễn Thế Nhiên, Phó tổng giám đốc Công ty Cổ phần Hưng Thịnh Land, chia sẻ: “Tôi từng nghe được một câu từ người đàn anh nói rằng, COVID-19 là một cơ hội rất lớn chúng ta không được bỏ qua mà phải tận dụng triệt để. Đó là cơ hội cực kỳ lớn cho các doanh nghiệp sở hữu nền tảng ổn định có thể tăng trưởng tốt hơn”.

Trong bối cảnh này, CBRE đưa ra 3 xu hướng chính của thị trường địa ốc từ năm 2021. Trước hết, đơn vị này cho rằng cải tiến sản phẩm sẽ là xu hướng phổ biến với các chủ đầu tư. Các doanh nghiệp giờ đây sẽ nghiên cứu để ra đời các sản phẩm phù hợp với sự dịch chuyển về nhu cầu khách hàng với xu hướng smarthome, thiết kế đa năng,… Sự thay đổi cũng có thể đến từ cơ cấu, diện tích sản phẩm, hành lang, thang máy… theo hướng nới rộng hơn.

|

| Smarthome được dự đoán trở thành xu hướng trong thời gian tới. Ảnh: NLAV |

Dù ở TP.HCM hay Hà Nội, phía Đông vẫn là hướng phát triển chính. CBRE dự đoán, thành phố Thủ Đức sẽ tiếp tục thu hút nhà đầu tư và người mua để ở. Theo tính toán của đơn vị này, đến năm 2025, nguồn cung căn hộ khu Đông sẽ lên đến 198.000 căn, chiếm 44% tổng thị trường toàn thành phố.

Với Hà Nội, các dự án hạ tầng mới dự kiến tiếp tục thúc đẩy sự phát triển của bờ Đông sông Hồng. Đến năm 2025, khu bờ Đông sẽ cho ra thị trường 65.000 căn, chiếm khoảng 13%-16% tổng nguồn cung thị trường.

Ngoài ra, thị trường bất động sản sẽ chứng kiến xu hướng “di cư” của các chủ đầu tư. Doanh nghiệp địa ốc giờ đây sẽ không chỉ chia nhau quỹ đất ở 2 thành phố lớn mà còn phát triển quỹ đất đa dạng hơn. Theo CBRE, Hoà Bình, Bắc Ninh, Hải Phòng, Quảng Nam, Phú Yên, Bình Thuận, đảo Phú Quốc (Kiên Giang), Đồng Nai, Bình Dương và Long An sẽ là những nơi “đất lành chim đậu” mới.

Thực tế, xu hướng trễn đã diễn ra suốt thời gian vừa qua. Ông Kiệt chỉ ra, nếu như các chủ đầu tư trước đây phát triển kinh doanh ở phía Nam thì nay sẽ tìm kiếm cơ hội ở phía Bắc. Còn các chủ đầu tư phát triển ở khu vực phía Bắc, thì lại tìm kiếm quỹ đất ở miền Trung và phía Nam.

Cùng chuyên mục

Tôm, cá Việt 'lên sóng' TikTok, chinh phục thị trường nội địa 100 triệu dân

Người mua ở tìm chất lượng sống, người tích sản tìm giá trị truyền đời, cả hai gặp nhau ở Vịnh Tiên

Vốn khởi điểm thấp, rủi ro bằng 0, sinh lợi nhuận kép, Aura Suite hút nhà đầu tư xứ Thanh

The AGULA và xu hướng hình thành chuẩn sống mới tại cửa ngõ Tây Bắc TP.HCM

Bứt tốc 90 km/h, đi xa 145 km: VinFast Kinet khẳng định “chất” xe máy điện thể thao thế hệ mới

Lễ hội Thực phẩm Hữu cơ 2026 diễn ra với nhiều khuyến mãi hấp dẫn