Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, bảng chi tiêu của một bà mẹ 3 con khiến nhiều người phải thảng thốt trầm trồ, vì gia đình 2 người lớn, 3 trẻ con mà cả tháng chỉ hết 5 triệu tiền ăn.

Thu nhập 40 triệu, mỗi tháng chỉ ăn 5 triệu, trả nợ hơn 8 triệu

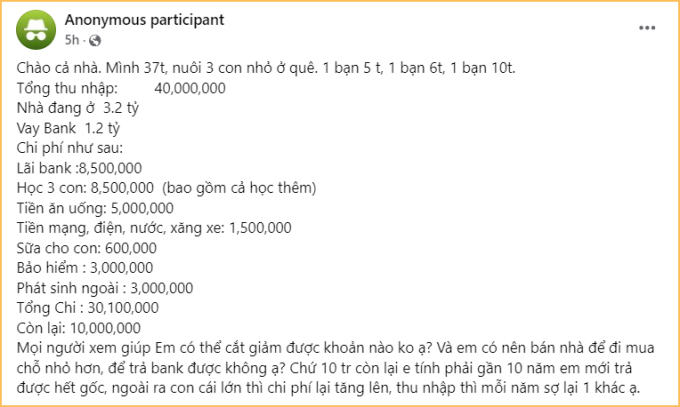

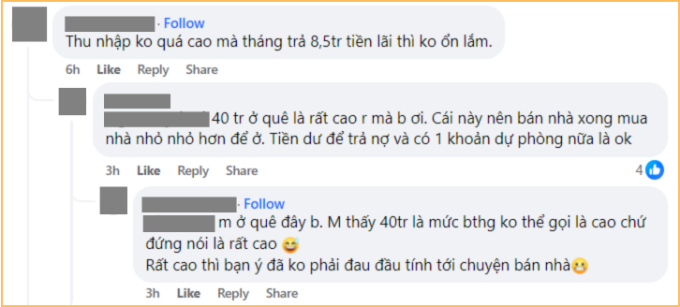

Theo chia sẻ của bà mẹ này, tổng thu nhập của gia đình ở mức 40 triệu/tháng. Mỗi tháng trả nợ ngân hàng - 8,5 triệu đồng; tiền ăn - 5 triệu; chi phí cho 3 con (tiền học, tiền sữa) tổng cộng - 9,1 triệu đồng; tiền đóng bảo hiểm - 3 triệu; tiền điện, nước, mạng, xăng xe - 1,5 triệu đồng; chi phí phát sinh - 3 triệu đồng.

Như vậy, tổng chi một tháng của gia đình 5 người là 30,1 triệu đồng - còn dư 9,9 triệu đồng.

Liệt kê các khoản chi như vậy, bà mẹ này xin mọi người góp ý, xem có cắt giảm thêm được khoản chi nào hay không.

|

| Nguyên văn chia sẻ của mẹ 3 con |

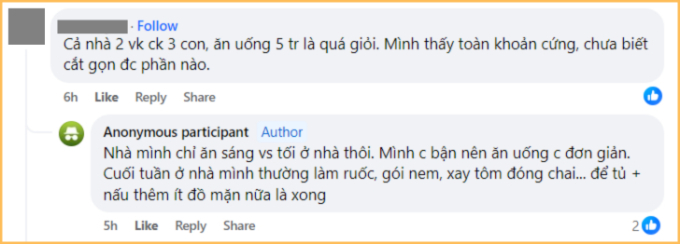

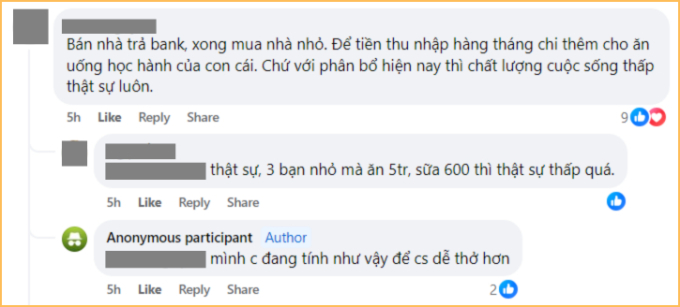

Trong phần bình luận của bài đăng, phần lớn mọi người đều cho rằng với cách chi tiêu như hiện tại, việc cắt giảm thêm nữa là không khả thi. Thay vào đó, vợ chồng chị nên tìm cách tăng thu nhập sẽ tốt hơn. Đồng thời, nhiều người phải trầm trồ vì nhà 2 người lớn, 3 trẻ con mà một tháng tiền ăn chỉ hết 5 triệu. Bên cạnh đó, nhiều người khuyên gia đình nên cân nhắc việc bán nhà để giải quyết áp lực nợ nần, rồi mua một căn nhà nhỏ hơn vì chất lượng sống đang chưa ổn.

|

| Bí quyết gói gọn tiền ăn cho 5 người với ngân sách 5 triệu là đây |

|

| Có người khuyên bà mẹ này bán nhà để thoát áp lực trả nợ ngân hàng, chứ 3 bạn nhỏ đang tuổi ăn tuổi lớn mà 1 tháng có 5 triệu tiền ăn, 600k tiền sữa thì chất lượng sống hơi thấp |

|

| Nhiều người ủng hộ bà mẹ bán nhà, trả đứt nợ, mua căn nhỏ hơn |

Với mức thu nhập 40 triệu, một tháng nên dành tối đa bao nhiêu tiền để trả nợ?

Để trả lời câu hỏi này, chúng ta có thể áp dụng quy tắc 28/36 trong quản lý nợ nần.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

|

| Ảnh minh họa |

Ví dụ như trong trường hợp của bà mẹ 3 con phía trên: Thu nhập hàng tháng của gia đình là 40.000.000 đồng. Như vậy, trong 1 tháng:

- Số tiền tối đa mà chị nên dành cho khoản vay mua nhà là: 40.000.000 x 28% = 11.200.000.

- Số tiền tối đa mà chị nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 40.000.000 x 36% = 14.400.000.

Tuy nhiên, vì ngoài khoản nợ vay mua nhà, gia đình chị hiện không có khoản nợ nào khác, nên tính ra, số tiền tối đa có thể dành cho việc trả nợ vay mua nhà hàng tháng là 14,4 triệu đồng.

Đối chiếu lại với con số 8,5 triệu đồng trả nợ ngân hàng mỗi tháng mà chị chia sẻ, có thể thấy theo quy tắc 28/36, số tiền mà chị dành để trả nợ ngân hàng vẫn trong ngưỡng an toàn so với mức thu nhập hiện tại. Tính thêm luôn cả khoản tiền 3 triệu để dành đóng phí bảo hiểm, thì tiền trả nợ và tiền đóng bảo hiểm vẫn chưa vượt ngưỡng tối đa.

Tuy nhiên, việc tính toán này chỉ là trên phương diện lý thuyết. So với mức thu nhập 40 triệu/tháng, khoản nợ 8,5 triệu - tương đương 21% thu nhập không phải là tỷ lệ quá lớn nhưng trong bối cảnh chị đang phải nuôi 3 con nhỏ, các con đều đang tuổi ăn tuổi học, thì tỷ lệ dành để trả nợ như vậy có thể cũng chưa được hợp lý. Đặc biệt là khi bản thân chị cũng chưa tự tin với việc có thể duy trì mức thu nhâp 40 triệu/tháng về lâu về dài.

Chính bởi vậy, ngoài việc cân nhắc, tính toán về số tiền trả nợ so với mức thu nhập, chúng ta còn cần đối chiếu với hoàn cảnh riêng của mình. Rõ ràng, hai người có cùng mức thu nhập là 40 triệu, nhưng mức chi tiêu của người chỉ nuôi 1 con nhỏ sẽ khác với người đang nuôi 3 con nhỏ.

Vứt ngay 2 thứ này nếu không muốn sau 30 tuổi cuộc sống của bạn chỉ có nợ nần và bế tắc

U60 lo cho 3 đứa con tiền xây nhà, mua xe, đến khi bị ngã nhập viện, thấy các con phân chia nợ nần mà tôi tái mét mặt mày

Biết tin con trai nợ nần, bố mẹ chồng đồng ý trả giúp nhưng lại tuyên bố một việc khiến tôi lo lắng

Có 700 triệu nhưng sẵn sàng “chốt đơn" căn nhà 2,4 tỷ: Chuẩn bị tài chính thế nào để không sợ áp lực nợ nần?

Chị gái bán nhà, cất di ảnh và bát hương của bố mẹ vào trong hòm, khi thiếu tiền nuôi con học hành thì đến kể khổ xin tôi

Vay mẹ vợ cũ 500 triệu gần 20 năm không trả, thấy bà mới bán nhà, cựu anh rể của tôi cũng về khoanh chân đợi chia tài sản

Cùng chuyên mục

Tháng 7 này, 3 con giáp càng cởi mở công việc càng hanh thông

Xếp hạng 3 con giáp may mắn nhất ngày 27/6

Ngày 27/6: Top 3 chòm sao vận đỏ rực rỡ, tiền vào như nước, có một cung bất ngờ vươn lên dẫn đầu

Cơ quan chức năng vừa phát lệnh truy bắt vợ cũ của 1 nam rapper có tiếng

Hình ảnh gây sốc của Lisa (BLACKPINK) hậu chia tay tỷ phú, dụi mắt 10 lần nhìn lại vẫn không tin nổi

Nữ MC "lột xác" thành "Jennie phiên bản Đài Loan", 45 tuổi vẫn giữ vóc dáng 45kg, tiết lộ 2 thói quen nhỏ giúp cơ thể trẻ trung nhiều năm