Chi tiêu không có kế hoạch đã là một cái dở, nhưng vẫn chưa phải là thói quen đe dọa cả tương lai, vì suy cho cùng, ai cũng phải có một khoảng thời gian tiêu tiền không biết nghĩ trước nghĩ sau. Việc đáng sợ hơn cả chính là vay tiền vô tội vạ.

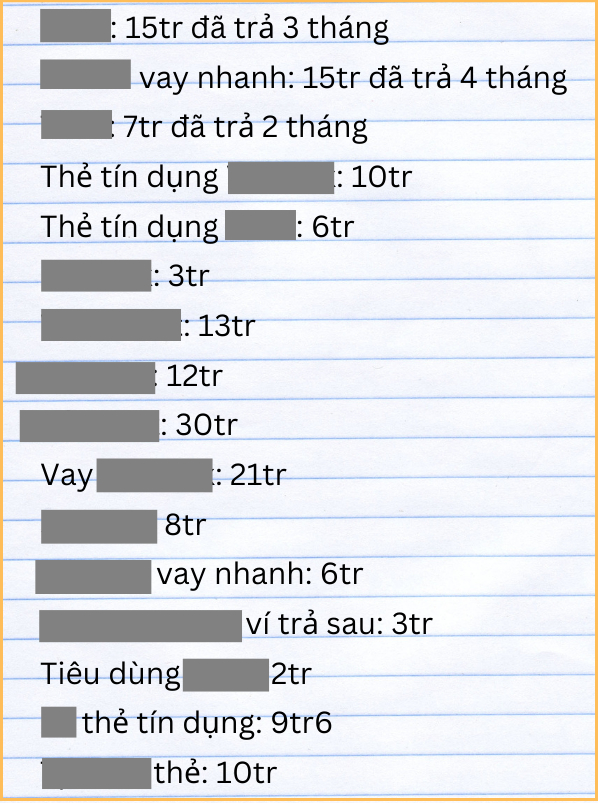

Mới đây, một bạn trẻ đã chia sẻ danh sách vay nợ của mình. Từng khoản nợ lắt nhắt, ít có, nhiều có chen chúc ghi danh, khiến ai xem cũng thấy rùng mình.

|

| Những khoản vay rải đều từ 2 triệu cho tới hơn 30 triệu, tất cả đều là các khoản vay từ thẻ tín dụng, các ngân hàng số hoặc công ty tài chính |

Nếu cộng tất cả các khoản vay của bạn trẻ này lại, con số lên tới 171 triệu đồng chứ không hề ít. Điều đáng nói chính là thay vì vay ở 1 nơi, thì bạn trẻ này lại vay lắt nhắt ở nhiều nơi, chủ yếu là các công ty tài chính hoặc ngân hàng số dưới hình thức vay nhanh. Điều này phần nào cho thấy khả năng quản lý tài chính yếu kém. Chưa kể, vay ở nhiều nơi dưới hình thức vay nhanh như vậy, lãi suất khoản vay chắc chắn sẽ cao hơn hẳn vay 1 khoản lớn ở ngân hàng.

|

| Dám vay chừng đó tiền là quá liều... |

|

| Có người cũng từng vay lắt nhắt, để rồi phải trả tới 30 triệu tiền lãi, gồng suốt 5 năm vẫn chưa thoát nợ. Vay nhanh, nhưng trả thì không nhanh! |

|

| Vì quản lý chi tiêu kém nên mới phải vay lắt nhắt nhiều khoản nhỏ? |

Tại sao không nên vay tiền rải rác, vay tiền vô tội vạ từ các ngân hàng số, hoặc dịch vụ ứng tiền nhanh?

Những lúc bí bách quá rồi, chẳng vay được tiền người thân hay bạn bè, mà lại có nơi sẵn sàng ứng tiền cho mình tiêu mà chỉ cần làm vài ba thao tác đơn giản, nghe qua thì tưởng món hời, nhưng nghĩ kỹ thì câu trả lời chắc chắn là không đâu!

Cái lợi của việc vay tiền từ các ngân hàng số hoặc dịch vụ ứng tiền nhanh chỉ có 1, nhưng bất lợi và rủi ro lại nhiều gấp 3-4 lần.

1 - Lãi suất cao

Thao tác lên hồ sơ nhanh gọn, không gọi thẩm định, không cần chứng minh tài chính hay thu nhập, cũng chẳng cần tài sản đảm bảo, đăng ký xong - vài phút sau tiền đã về tài khoản nên hiển nhiên, mức lãi suất của những khoản vay nhanh, ứng tiền nhanh như thế này chắc chắn sẽ rất cao.

So sánh thế này cho dễ hình dung: Cùng là vay 30 triệu, nhưng nếu lên hồ sơ vay ở ngân hàng, mức lãi suất có thể chỉ dao động trong khoảng 5-8%/năm; nhưng nếu vay từ ngân hàng số hoặc các công ty tài chính, dịch vụ ứng tiền nhanh, mức lãi suất có thể lên tới 30%/năm, thậm chí là 32-36%/năm.

2 - Ảnh hưởng tới việc vay vốn hoặc mở thẻ tín dụng

Trong trường hợp của bạn trẻ phía trên, khi đang đã mối quan hệ với 16 công ty tài chính, đồng nghĩa với 16 khoản vay chưa tất toán xong, việc vay thêm từ các ngân hàng số hay dịch vụ ứng tiền nhanh đã là khó; chứ không nói tới việc lên hồ sơ vay vốn tại ngân hàng, hay lên hồ sơ mở thẻ tín dụng hạn mức cao.

|

| Ảnh minh họa |

Điều này cũng không có gì khó hiểu, vì với những khoản nợ hiện hữu như vậy, ngân hàng sẽ đánh giá khả năng trả nợ của bạn là không tốt, không đảm bảo việc thanh toán nợ đúng hạn, nên sẽ từ chối cấp khoản vay hoặc mở thẻ tín dụng hạn mức cao.

3 - Rủi ro nợ xấu vì quên thanh toán, mất khả năng thanh toán

Có vay, ắt có trả. Nếu thanh toán chậm - quá 10 ngày so với thời hạn thanh toán, hoặc tệ hơn là mất khả năng thanh toán, bạn sẽ bị liệt vào nhóm nợ xấu. Đã vào nhóm nợ xấu, dù có tất toán khoản vay, cũng phải 5 năm sau, thông tin nợ xấu của bạn mới được xóa trên hệ thống CIC. Trong vòng 5 năm ấy, nếu phát sinh nhu cầu vay vốn, khả năng bị từ chối là rất cao.

4 - Hình thành thói quen vay tiền

Vay tiền không phải là điều gì sai trái hay đáng bị chỉ trích, tuy nhiên, thói quen vay tiền thì khác. Hiện tại, việc ứng tiền nhanh hoặc vay tiền nhanh quá đơn giản, dễ dàng nên nhiều bạn trẻ thường không suy nghĩ nhiều, cứ bí tiền là mở app, vay một khoản nhỏ vài ba triệu với suy nghĩ “ít thôi mà, trả 2-3 tháng là xong”.

Đương nhiên, nếu trả các khoản vay này đúng hạn, điểm CIC của bạn không bị ảnh hưởng, cũng không có nguy cơ nợ xấu; nhưng nó sẽ hình thành thói quen vay tiền. Vòng xoáy nợ nần tiếp diễn liên hồi, không điểm kết.

Bởi thế, thay vì ỷ lại vào các ứng dụng ứng tiền nhanh, vay tiền nhanh, hãy tập quản lý chi tiêu, tiết kiệm trước số tiền cần chi cho các mục đích lớn. Nếu không, lỡ chẳng may thất nghiệp, không còn nguồn thu nhập ổn định mà các khoản nợ vẫn chình ình ở đó, lúc ấy, hối hận cũng đã là quá muộn rồi.

Khi được hỏi vay tiền, người EQ cao chỉ hỏi 3 câu là không lo bùng nợ, càng chẳng sợ làm mất lòng người

Vứt ngay 2 thứ này nếu không muốn sau 30 tuổi cuộc sống của bạn chỉ có nợ nần và bế tắc

U60 lo cho 3 đứa con tiền xây nhà, mua xe, đến khi bị ngã nhập viện, thấy các con phân chia nợ nần mà tôi tái mét mặt mày

Biết tin con trai nợ nần, bố mẹ chồng đồng ý trả giúp nhưng lại tuyên bố một việc khiến tôi lo lắng

Nhờ thực hiện đúng 1 việc, tôi đã để được tiền tiết kiệm mà không tốn sức quản lý chi tiêu

“Nể" cách vợ chồng tiết kiệm để mua đứt nhà 2,2 tỷ: Lương 40 triệu nhưng chỉ tiêu 8 triệu, nghỉ lễ cũng chăm đi làm

Cùng chuyên mục

Tháng 7 này, 3 con giáp càng cởi mở công việc càng hanh thông

Xếp hạng 3 con giáp may mắn nhất ngày 27/6

Ngày 27/6: Top 3 chòm sao vận đỏ rực rỡ, tiền vào như nước, có một cung bất ngờ vươn lên dẫn đầu

Cơ quan chức năng vừa phát lệnh truy bắt vợ cũ của 1 nam rapper có tiếng

Hình ảnh gây sốc của Lisa (BLACKPINK) hậu chia tay tỷ phú, dụi mắt 10 lần nhìn lại vẫn không tin nổi

Nữ MC "lột xác" thành "Jennie phiên bản Đài Loan", 45 tuổi vẫn giữ vóc dáng 45kg, tiết lộ 2 thói quen nhỏ giúp cơ thể trẻ trung nhiều năm