Vay 8,5 triệu, trả 8,8 tỷ đồng

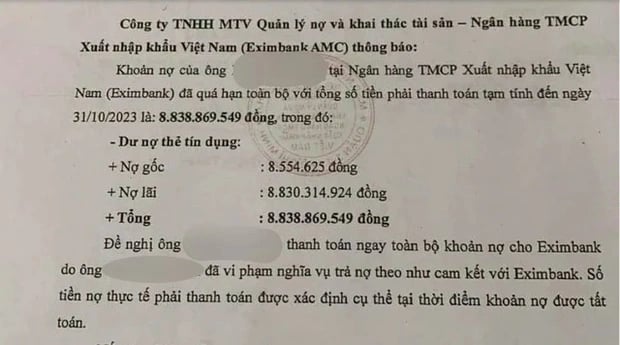

Theo báo Người lao động, mới đây Công ty TNHH MTV Quản lý nợ và khai thác tài sản, Ngân hàng Xuất nhập khẩu Việt Nam (Eximbank) vừa có thông báo về khoản nợ của ông P.H.A tại Eximbank đã quá hạn toàn bộ với tổng số tiền phải thanh toán gồm gốc và lãi tạm tính đến ngày 31/10/2023 là hơn 8,8 tỉ đồng.

Đáng chú ý, dư nợ thẻ tín dụng gốc chỉ hơn 8,5 triệu đồng.

Eximbank đề nghị khách hàng thanh toán ngay toàn bộ khoản nợ thẻ tín dụng cho ngân hàng, số tiền thực tế phải thanh toán được xác định cụ thể tại thời điểm khoản nợ được tất toán.

"Nếu ông P.H.A không thanh toán nợ cho Eximbank theo đúng thông báo, ngân hàng thông qua Eximbank AMC sẽ tiến hành khởi kiện và, hoặc thực hiện các biện pháp thu hồi nợ hợp pháp khác theo quy định pháp luật hiện hành để thu hồi nợ cho ngân hàng" - thông báo của Eximbank AMC nêu rõ.

|

| Công văn của Eximbank AMC thu hút sự quan tâm của nhiều người |

Thông báo của Eximbank AMC gây xôn xao trên mạng và thu hút sự quan tâm của nhiều người.

Trao đổi với phóng viên báo Người lao động về vụ việc, sáng 14/3, Eximbank cho biết khách hàng P.H.A thực hiện mở thẻ Master Card tại Eximbank Chi nhánh Quảng Ninh ngày 23/3/2013 với hạn mức 10 triệu đồng. Phát sinh 2 giao dịch thanh toán vào các ngày 23/4/2013 và 26/7/2013 tại một điểm chấp nhận giao dịch. Từ ngày 14-9-2013, khoản nợ thẻ nêu trên đã chuyển thành nợ xấu, thời gian quá hạn phát sinh đến thời điểm thông báo là gần 11 năm.

Trong thời gian này, Eximbank đã thực hiện nhiều thủ tục để thu hồi khoản nợ của ông P.H.A từ thông báo bằng văn bản đến khách hàng về việc vi phạm nghĩa vụ trả nợ.

Tuy nhiên, ngày 12/12/2017, khách hàng có văn bản khiếu nại về việc không nhận được thông báo việc vi phạm nghĩa vụ thanh toán.

Sau đó, trong tháng 12/2017, Eximbank Chi nhánh Quảng Ninh đã có văn bản phúc đáp về nghĩa vụ thanh toán, đồng thời đề nghị ông P.H.A có phương án thanh toán khoản nợ.

Từ đó đến nay, Eximbank AMC theo ủy thác đã trực tiếp làm việc, giải quyết khoản nợ đối với ông P.H.A; có buổi gặp gỡ ông P.H.A để trao đổi, tìm giải pháp hỗ trợ khách hàng xử lý nợ.

|

| Eximbank cho biết đang tiếp tục làm việc để có phương án hỗ trợ khách hàng xử lý nợ |

Đến ngày 8/11/2023, Eximbank AMC tiếp tục có công văn gửi khách hàng để thông báo về nghĩa vụ phải thanh toán, phối hợp cùng ngân hàng thực hiện xử lý khoản nợ nêu trên.

"Đây là khoản nợ quá hạn đã kéo dài gần 11 năm, Eximbank đã nhiều lần thông báo và làm việc trực tiếp với khách hàng, tuy nhiên, khách hàng vẫn chưa có phương án xử lý nợ. Việc Eximbank phát thông báo nghĩa vụ nợ cho khách hàng là hoạt động nghiệp vụ thông thường trong quá trình xử lý, thu hồi nợ. Tính đến thời điểm hiện tại, Eximbank chưa nhận được bất kỳ khoản thanh toán nào từ khách hàng" - đại diện Eximbank nêu rõ.

Cũng theo ngân hàng này, phương thức tính lãi, phí thẻ tín dụng là hoàn toàn phù hợp với thỏa thuận giữa Eximbank và khách hàng theo hồ sơ mở thẻ có đầy đủ chữ ký khách hàng (quy định về phí, lãi được quy định rõ trong Biểu phí phát hành, sử dụng thẻ đã được đăng tải công khai trên website của Eximbank).

Hiện nay, Eximbank đang tiếp tục làm việc, phối hợp với khách hàng để có phương án hỗ trợ khách hàng xử lý nợ.

Phía khách hàng bức xúc tiết lộ câu chuyện đằng sau

Chia sẻ với báo Đại đoàn kết, anh P.H.A (trú TP Hạ Long, Quảng Ninh) - người đang bị ngân hàng Eximbank gửi giấy nhắc nợ hơn 8,8 tỷ đồng xác nhận năm 2013, anh có nhờ một bạn là nhân viên của Ngân hàng Eximbank Chi nhánh Quảng Ninh mở thẻ tín dụng với hạn mức là 10 triệu đồng.

“Sau khi ký xong hợp đồng, bạn ấy nói rằng mức lương của tôi thấp (hơn 3 triệu đồng/tháng) không đủ để mở thẻ tín dụng, nhưng bạn ấy nói sẽ xin sếp sau. Bẵng đi một thời gian, tôi vẫn nghĩ là mình không làm được thẻ, nhưng sau mới biết là thẻ đó vẫn làm được, và bạn ấy đã rút tiền trong thẻ để tiêu xài. Sau đó tôi được biết bạn này đã nghỉ việc và đi nơi khác”, anh A nói.

Người đàn ông này kể thêm, khoảng 5 năm sau, vì có nhu cầu vay vốn nên anh đã liên hệ với ngân hàng. Khi kiểm tra CIC, ngân hàng phát hiện anh A có nợ xấu ở Eximbank. Sau khi liên hệ với Eximbank , anh A mới biết mình có khoản nợ là hơn 100 triệu đồng.

|

| Ảnh minh họa |

Vì vậy, anh chủ động đến Chi nhánh Eximbank Quảng Ninh để xác minh và Ban giám đốc chi nhánh ngân hàng thông báo trách nhiệm là của anh P.H.A. do đã ký nhận thẻ.

Quá bất ngờ, anh H.A yêu cầu được xem lại hồ sơ mở thẻ tín dụng và sao kê chi tiết. Trong nội dung sao kê, thẻ tín dụng của anh H.A đã từng vay tiền để mua một chiếc điện thoại với giá hơn 9 triệu đồng. Theo anh H.A, chữ ký trong sao kê không giống chữ ký của mình trong hồ sơ mở thẻ. Hơn nữa, trong sao kê ngân hàng, có 2 lần đã trả lãi trong vòng 2 tháng, việc này anh H.A khẳng định không biết.

Một điều nữa, trong hồ sơ mở thẻ có 2 số điện thoại, một của anh P.H.A và một số lạ khác. “Khi đó tôi có hỏi tại sao khi phát sinh lãi và nợ lãi lại không thông báo cho tôi ngay? Trong hồ sơ mở thẻ tại sao lại có thêm một số điện thoại không phải của tôi, được ghi bên cạnh số điện thoại của tôi? Phía ngân hàng trả lời có liên lạc theo số điện thoại không phải của tôi và không liên lạc được. Tôi hỏi tại sao không liên lạc bằng số điện thoại còn lại mà tôi vẫn đang dùng thì ngân hàng không trả lời được. Tôi hỏi thêm tại sao địa chỉ nhà tôi có nhưng cũng không gửi thông báo về địa chỉ này. Để tận hơn 4 năm sau, khi có nhu cầu vay vốn thì tôi mới là người phát hiện và tôi là người chủ động đến ngân hàng làm việc. Ngân hàng không có bất kỳ thông báo nào, như thế khác gì bao che cho nhân viên cũ, ép khách hàng vào thế khó, chịu thiệt”, anh P. H.A bức xúc nói với báo Công thương.

Báo này cũng cho hay, theo đơn đăng ký mở thẻ tín dụng năm 2013 được anh P.H.A chụp lại từ phía Eximbank, đơn này không được điền địa chỉ email khách hàng, phương thức thanh toán tiền hàng tháng điền trên đơn là bằng tiền mặt, không có hình thức thanh toán bằng tài khoản. Đồng thời, đơn mở thẻ tín dụng có ghi “Khách hàng không nhận sao kê hàng tháng”.

Trong khi đó, để đảm bảo an toàn khi mở thẻ tín dụng, khách hàng luôn được khuyến cáo nhận thông báo biến động số dư qua tin nhắn cũng như có hình thức thông báo sao kê hàng tháng qua tin nhắn, email hoặc qua ứng dụng ngân hàng.

Cũng theo anh P.H.A, khi đó bản thân đã đưa ra phương án xử lý là chấp nhận khắc phục hậu quả bằng việc trả lại tiền gốc 10 triệu đồng trong thẻ tín dụng và nộp thêm 10 triệu đồng nữa gọi là phí phạt, mặc dù số tiền này bản thân anh P.H.A không hề được tiêu và cũng không biết có sự tồn tại của thẻ tín dụng này hay không. Tuy nhiên, phía ngân hàng không đồng ý, khăng khăng ép phải thanh toán đầy đủ cả gốc lẫn lãi khi đó lên tới hơn 63 triệu đồng.

|

| Ảnh minh họa. |

“Không được tiêu tiền xong tự nhiên phải bỏ ra hơn 63 triệu đồng thì tôi không chấp nhận. Như thế là ngân hàng không bảo vệ quyền lợi cho khách hàng là tôi, mà lại đi bao che cho nhân viên cũ”, anh P.H.A nói thêm.

Từ năm 2016 đến nay, phía Ngân hàng Eximbank Chi nhánh Quảng Ninh và anh P.H.A đã gặp trực tiếp rất nhiều lần để giải quyết nhưng không có tiếng nói chung.

Anh P.H.A cho biết thêm, phía ngân hàng yêu cầu về địa phương xin xác nhận một đơn nội dung không có khả năng chi trả. Anh P.H.A không đồng ý với lý do nếu xin đơn đó thì đồng nghĩa với việc anh P.H.A là người lừa đảo.

Nói thêm về quan điểm giải quyết vụ việc này, anh P.H.A cho biết, trong lần làm việc cuối cùng vào khoảng giữa năm 2022 tại nhà anh với đại diện ngân hàng, thì bản thân cũng đã đề nghị làm rõ dấu hiệu lừa đảo khách hàng của nhân viên tên G. và sẵn sàng theo đến cùng sự việc.

Cũng theo anh P.H.A, phía ngân hàng cũng không cho anh biết phương thức tính lãi ra sao khi từ 8,5 triệu mà lên tới hơn 8 tỷ đồng. “Năm 2023, phía Ngân hàng Eximbank Chi nhánh Quảng Ninh có gửi công văn nhắc nợ tới tôi với số tiền phải trả là hơn 8,8 tỷ đồng, nếu không trả sẽ bị khởi kiện. Tôi cũng muốn làm rõ việc này vì bản thân không biết thẻ tín dụng đó tồn tại và việc ai dùng thẻ đó để vay tiền rồi bắt tôi chịu trách nhiệm”, anh P.H.A cho hay.

Thanh tra vào cuộc

Theo báo Dân Việt thông tin, liên quan đến vụ nợ 8,5 triệu tính lãi thành 8,8 tỷ đồng sau gần 11 năm ở Quảng Ninh, Thanh tra Ngân hàng Nhà nước Việt Nam Chi nhánh Quảng Ninh vừa yêu cầu Ngân hàng TMCP Xuất nhập khẩu (Eximbank) chi nhánh Quảng Ninh có văn bản báo cáo.

Theo đại diện Thanh tra Ngân hàng Nhà nước Việt Nam Chi nhánh Quảng Ninh, hiện Eximbank Quảng Ninh đang chờ phía Hội sở của Eximbank tại TP.HCM hỗ trợ các thông tin liên quan đến khách hàng trên cũng như quá trình phát sinh dư nợ để tổng hợp báo cáo Ngân hàng Nhà nước Việt Nam Chi nhánh Quảng Ninh.

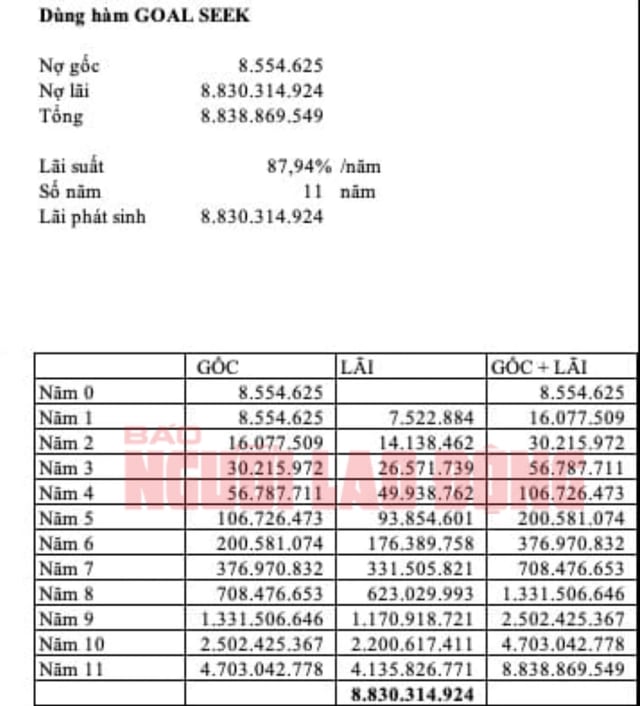

Tại sao số tiền nợ có thể lên đến 8,8 tỷ đồng?

Tìm hiểu của báo Người lao động, lãi suất thẻ tín dụng Eximbank công bố là 33%/năm. Do thẻ tín dụng thường sao kê hàng tháng, nên tiền lãi sẽ được tính hàng tháng theo công thức: Tiền lãi hàng tháng = Dư nợ thẻ x 33%/365 (ngày) x số ngày phát sinh giao dịch.

Đồng thời, mỗi tháng không chỉ tiền lãi mà khách hàng sẽ còn chịu thêm khoản phí phạt chậm trả, phí SMS Banking…

Các khoản lãi và phí này sẽ trở thành số dư cuối kỳ. Đến tháng tiếp theo, sẽ tiếp tục được tính theo công thức cũ. Hàng năm sẽ có thêm phí thường niên cũng cộng dồn vào dư nợ rồi tiếp tục tính lãi…

|

| Cách tính lãi suất số nợ 8,5 triệu đồng ban đầu |

Một chuyên gia trong lĩnh vực tài chính chia sẻ với phóng viên báo Người lao động cách tính gốc, lãi và lãi phạt hàng tháng của khoản dư nợ 8,5 triệu đồng thẻ tín dụng, sau khoảng 11 năm, dư nợ gốc và lãi lên hơn 8,8 tỉ đồng.

Theo đó, lãi suất là cố định 33%/năm nhưng sẽ cộng thêm các khoản phí phạt, phí thường niên... vào dư nợ gốc và lãi hàng tháng (thẻ tín dụng sao kê hàng tháng), từ đó dư nợ tiếp tục tăng lên hàng năm.

"Lãi suất thẻ tín dụng được sao kê và tính lãi hàng tháng. Nếu khách hàng thanh toán đúng hạn trong thời gian miễn lãi 45-55 ngày sẽ không phát sinh lãi, phí. Nhưng sau thời gian này, ngoài lãi suất thẻ tín dụng sẽ thêm các khoản phí, lãi phạt khác cộng dồn theo năm sẽ lên con số rất lớn. Trường hợp này gọi là lãi kép.

Lãi kép áp dụng đối với các khoản tiền gửi tiết kiệm hoặc đầu tư chứng khoán nếu thuận lợi sẽ mang lại khoản lợi nhuận lớn. Nhưng áp dụng với một khoản vay tiêu dùng như nợ thẻ tín dụng sẽ rất rủi ro nếu không thanh toán đúng hạn" - một chuyên gia tài chính phân tích.

Dùng thẻ thông minh: Tiết kiệm 14 triệu/năm nhờ dùng thẻ tín dụng hoàn tiền khi đóng phí bảo hiểm

Trước khi làm chiếc thẻ tín dụng đầu tiên: Đây là 4 loại thẻ có mức phí thường niên mềm nhất dành cho người mới đi làm

Lo ngại rủi ro tín dụng bất động sản, chứng khoán trong năm 2024

Quốc hội thông qua Luật Các tổ chức tín dụng (sửa đổi)

Phó Thống đốc Đào Minh Tú: Còn rất nhiều dư địa tăng trưởng tín dụng

Xôn xao phiếu nhắc nợ gây sốc trên MXH: Vay thẻ tín dụng 8,5 triệu rồi "quên trả", 5 năm sau mang nợ gần 9 tỷ?

Cùng chuyên mục

The AGULA và xu hướng hình thành chuẩn sống mới tại cửa ngõ Tây Bắc TP.HCM

Bứt tốc 90 km/h, đi xa 145 km: VinFast Kinet khẳng định “chất” xe máy điện thể thao thế hệ mới

Lễ hội Thực phẩm Hữu cơ 2026 diễn ra với nhiều khuyến mãi hấp dẫn

Mê Dynamic Island? Chọn iPhone 14 Pro cũ thay 13 Pro Max cũ

Đặt cọc Samsung Galaxy Z Fold 8, Z Flip 8: Ưu đãi gì, quà tặng kèm có gì?

VinFast VF 6 chinh phục khách hàng bằng trải nghiệm “đi đâu cũng tiện”