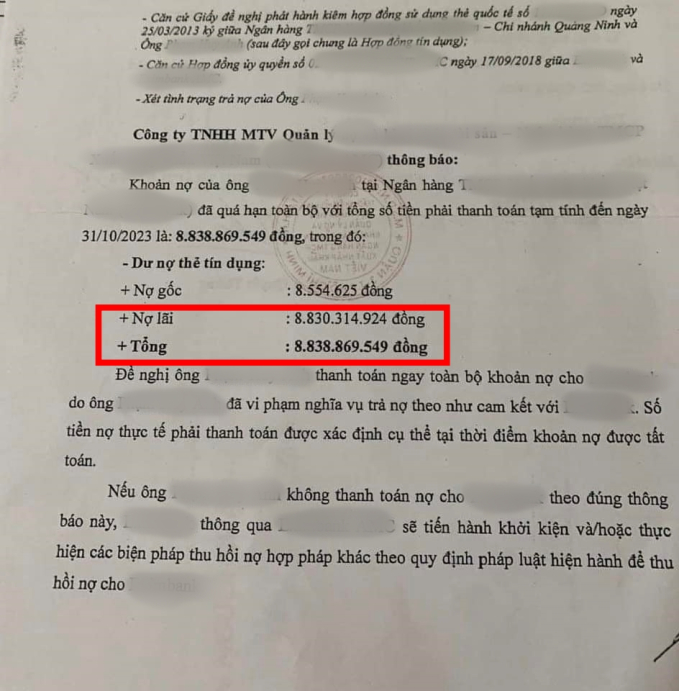

Theo thông tin được chia sẻ trên mạng xã hội, một người đàn ông có tên P.H.A. sử dụng thẻ tín dụng của một ngân hàng thương mại từ 25/3/2018 và phát sinh dư nợ 8.554.625 đồng.

Đến 30/10/2023, ngân hàng đã gửi thông báo về khoản nợ quá hạn toàn bộ đối với khoản vay này của người đàn ông với tổng số tiền phải thanh toán là 8.838.869.549 đồng, trong đó nợ lãi là 8.830.314.924 đồng.

| |

|

Ngay sau khi thông tin về câu chuyện của người đàn ông được chia sẻ trên mạng xã hội đã khiến nhiều người không khỏi "sốc" trước số tiền lãi mà người đàn ông phải trả.

Đa phần các ý kiến đều thắc mắc về số tiền lãi mà người đàn ông phải trả được tính như thế nào để ra một con số khổng lồ như vậy. Bên cạnh đó, nhiều ý kiến cũng cho rằng, do người đàn ông đã chấp nhận kí hợp đồng khoản vay, ngân hàng cũng có những quy định về tính lãi khoản vay nên khó có thể có chuyện sai sót ở đây.

Dù chưa biết thực hư của thông báo đòi nợ này, tuy nhiên cũng từ câu chuyện này khiến nhiều người "giật mình" về thói quen chi tiêu bằng thẻ tín dụng hiện tại.

|

| Tuy nhiên, bạn không nên mở quá nhiều thẻ tín dụng để tránh việc thiếu kiểm soát trong chi tiêu và mắc vào nợ nần, khó thanh toán. |

Ưu điểm của thẻ tín dụng là người dùng có thể mua trước, trả sau nên chủ sở hữu có thể dễ dàng quẹt thẻ hoặc mua hàng trực tuyến khi không có tiền mặt. Tuy nhiên, có nhiều trường hợp người dùng bị quên hạn thanh toán dư nợ thẻ.

Nếu qua thời gian quy định mà bạn không trả hết số tiền đã "vay" thì bạn sẽ bị tính lãi phạt trên tổng số tiền bạn đã chi tiêu của kỳ đó. Vì vậy, bạn cần cân đối giữa nhu cầu chi tiêu và khả năng chi trả của mình để không bị rơi vào tình trạng không có khả năng thanh toán và phải chịu mức lãi phạt cao.

Chưa kể, hiện nay, việc sử dụng và thanh toán thẻ tín dụng của khách hàng đã được thu thập và xếp hạng tín dụng tại Trung tâm Thông tin tín dụng quốc gia Việt Nam. Theo đó, 5 loại nợ tín dụng như sau: Nhóm 1: Dư nợ đủ chuẩn; nhóm 2: Dư nợ cần chú ý; nhóm 3: Dư nợ dưới tiêu chuẩn; nhóm 4: Nợ nghi ngờ mất vốn; nhóm 5: Nợ có khả năng mất vốn (Nợ xấu).

Đây là tiêu chí quan trọng để đánh giá mức tín nhiệm của khách hàng có thể vay tiền ngân hàng. Vì vậy, sẽ không tốt nếu bạn có lịch sử mở quá nhiều thẻ tín dụng và thường xuyên chậm thanh toán cho các khoản chi tiêu của thẻ.

Dùng thẻ thông minh: Tiết kiệm 14 triệu/năm nhờ dùng thẻ tín dụng hoàn tiền khi đóng phí bảo hiểm

Trước khi làm chiếc thẻ tín dụng đầu tiên: Đây là 4 loại thẻ có mức phí thường niên mềm nhất dành cho người mới đi làm

Không dùng thẻ tín dụng liệu có phải là quyết định đúng đắn ở thời điểm bây giờ?

Lo ngại rủi ro tín dụng bất động sản, chứng khoán trong năm 2024

100% các hội nhóm lấy lại tiền lừa đảo và thu hồi nợ treo trên mạng đều có dấu hiệu lừa đảo

Nhận cuộc gọi từ người mặc trang phục công an, người phụ nữ vội chuyển hơn 1 tỷ đồng để "xác minh", cảnh báo chiêu lừa đảo quen thuộc

Cùng chuyên mục

Omywash và bài toán giặt sấy trong những đô thị thiếu không gian

Vinamilk tiếp tục là đại diện duy nhất của ngành sữa Việt Nam trong Fortune Southeast Asia 500

Cùng LocknLock “bung kho đón hè” tại W2C Bắc Ninh: Hơn 100.000 sản phẩm giảm tới 50%++

Vinamilk đưa lựa chọn thuần chay đến gần hơn với người tiêu dùng

Vinamilk là doanh nghiệp sữa duy nhất tham gia tọa đàm về giảm phát thải khí nhà kính

VinFast VF 7 Eco là “món hời” người dùng khó bỏ qua trong tháng 6