Deloitte Việt Nam vừa công bố báo cáo “Ngành bán lẻ Việt Nam : Chuyển dịch nhanh sang mô hình bán hàng đa kênh”. Trong đó, đơn vị này đã chỉ ra sự thay đổi nhanh chóng của một số đặc điểm thuộc ngành bán lẻ Việt Nam chỉ sau vài tháng cao điểm COVID-19.

Tiêu dùng Việt Nam lớn thứ ba Đông Nam Á

Với tác động của đại dịch COVID-19, nhu cầu hàng tiêu dùng nội địa đã đạt mức tăng trưởng thấp nhất kể từ năm 2014, ở mức 9,8% trong hai tháng đầu năm 2020, so với 14,4% của cùng kỳ năm ngoái. Tuy nhiên với nỗ lực ngăn chặn COVID-19 diễn ra sớm và đã có kết quả, Deloitte cho rằng, Việt Nam dự kiến vẫn là một trong những nền kinh tế tăng trưởng nhanh nhất ở Đông Nam Á. Theo đó, người tiêu dùng Việt Nam cũng là nhóm người dùng lạc quan nhất.

Trong thập niên qua, Việt Nam luôn duy trì đà tăng trưởng kinh tế nhất quán. Đặc biệt, tầng lớp trung lưu đang lớn mạnh và phát triển là động lực quan trọng cho tiêu dùng cá nhân. Deloitte cho rằng, đã đến lượt yếu tố này đóng góp đáng kể vào GDP. Ước tính rằng có khoảng 17 triệu hộ gia đình trung lưu ở Việt Nam vào năm 2030.

Việt Nam dự kiến sẽ trở thành thị trường lớn thứ ba về số lượng người tiêu dùng và lớn thứ năm về tổng chi tiêu ở Đông Nam Á vào năm 2030.

Nhưng ông Nguyễn Vũ Đức, Trưởng bộ phận Tiêu dùng, lưu ý: “Điều đó không đồng nghĩa rằng bán lẻ sẽ trở lại kinh doanh như bình thường sau cuộc khủng hoảng”. Theo ông, khi chúng ta bước vào giai đoạn hậu cao điểm dịch bệnh, các nhà bán lẻ sẽ cần tìm hiểu lại sở thích và thói quen của người tiêu dùng, xem xét lại các chiến lược kênh bán hàng của họ để nắm bắt được xu thế và phát triển trong trạng thái bình thường mới.

Deloitte chỉ rõ một số xu hướng đang trở thành nhu cầu ưu tiên của người tiêu dùng Việt sau cao điểm COVID-19. Trước hết, việc ăn uống đã được quen dần với hình thức mang đi hoặc giao đồ ăn tại nhà. Ngoài việc ở nhà để bảo vệ sức khoẻ, nhu cầu mua sắm các sản phẩm chăm sóc và vệ sinh cá nhân cũng được ưu ái hơn.

Xu hướng quan trọng được Deloitte chỉ ra là chuyển dịch mua sắm sang thương mại điện tử. Sự bùng phát của COVID-19 đã xúc tác cho các kênh thương mại điện tử mở rộng phạm vi. Theo Nielsen, do hậu quả của đại dịch, hơn 50% người tiêu dùng Việt Nam đã giảm tần suất ghé thăm các siêu thị, cửa hàng tạp hóa và chợ truyền thông, 25% trong số họ có tăng cường mua sắm trực tuyến hơn.

Tạp hoá truyền thống vẫn thu nghìn tỷ

Mặc dù thương mại điện tử ngày càng phổ biến, nhưng toàn cảnh bán lẻ của Việt Nam vẫn còn phụ thuộc nhiều vào bán trực tiếp. Một khảo sát gần đây cho thấy 98% các nhà bán lẻ có doanh số từ các cửa hàng trực tiếp.

Hiện tại, điểm yếu của thương mại điện tử là vẫn co cụm tại các thành phố lớn. Trong đó, Hà Nội và TP.HCM đang chiếm khoảng 70% tổng giao dịch. Ngoài ra, các sàn thương mại điện tử lại không quá phổ biến về việc bán các sản phẩm tạp hóa, nhóm hàng có nhu cầu cao trong dịch COVID-19.

Tuy nhiên, không ít đơn vị cũng dần nhảy chân vào mảng bán hàng tạp hoá trực tuyến. Trong giai đoạn cao điểm dịch bệnh Shopee ra mắt tính năng đi chợ online. Từ đó, thời gian mà người tiêu dùng Việt Nam dành cho nền tảng này tăng hơn 25%.

Đây cũng là khoảng trống cho các tên tuổi lấn sân. Siêu ứng dụng Grab ra mắt tính năng đi chợ hộ trong tháng 3/2020. Chỉ hai tuần sau, các đơn đặt hàng trên ứng dụng này đã tăng 91% so với tuần trước.

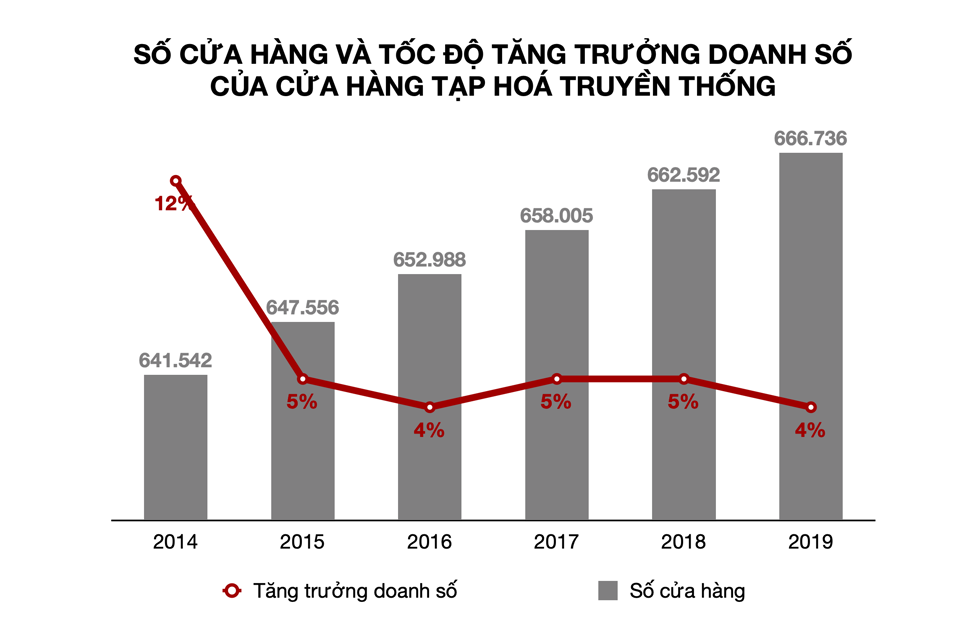

Nhưng nhóm hàng thiết yếu này vẫn là sân chơi hàng đầu của các tiệm tạp hoá nhỏ lẻ. Theo Deloitte, các nhà bán lẻ tạp hóa truyền thống vẫn có một vai trò quan trọng trong thị trường bán lẻ nói chung, và tiếp tục thể hiện sự tăng trưởng ổn định. Năm 2019, tạp hóa truyền thống có doanh thu tăng 4%, đạt tổng giá trị 1.027 nghìn tỷ đồng.

|

| Tạp hoá truyền thống vẫn có mức tăng trưởng ổn định trong thời gian qua. Đồ hoạ: Tất Đạt |

Đối với nhiều người tiêu dùng nông thôn và người tiêu dùng thành thị có thu nhập thấp, các cửa hàng tạp hóa truyền thống và chợ địa phương vẫn là sự lựa chọn thuận tiện với giá cả phải chăng so với các cửa hàng hiện đại như siêu thị, cửa hàng tiện lợi ,…

Một quan sát gần đây là một số nhà bán lẻ tạp hóa truyền thống cũng đã bắt đầu cải thiện cơ sở hạ tầng cửa hàng của họ và tăng phân loại sản phẩm của họ để bao gồm chất lượng sản phẩm cao hơn, để thu hút người tiêu dùng mong muốn một kinh nghiệm về bán lẻ hiện đại.

Cứ 10 ngày, người Việt đi siêu thị một lần

Ở kênh hiện đại, hai đại diện cửa hàng tiện lợi và siêu thị đang xâu xé ngày càng nhiều miếng bánh bán lẻ Việt Nam.

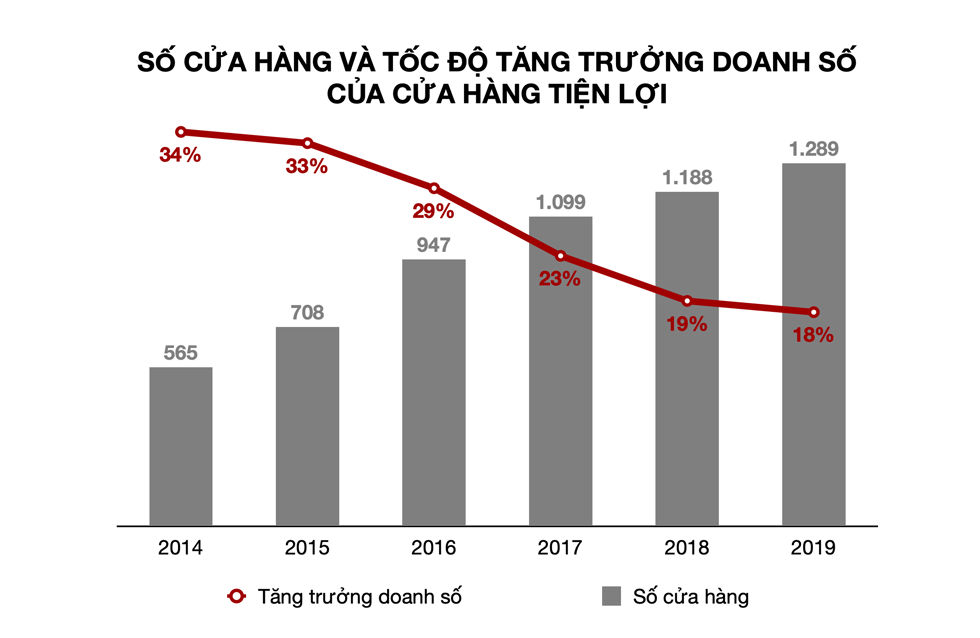

Các cửa hàng tiện lợi đã nhanh chóng phát triển trên khắp Việt Nam trong những năm gần đây, đạt quy mô thị trường là 4.400 tỷ đồng nhờ vào tốc độ tăng trưởng doanh số 18% trong năm 2019. Family Mart, Circle K và B’sMart là những chuỗi lớn với thị phần lần lượt 21,4%, 20,7% và 9,6%.

Đại dịch COVID-19 đã thúc đẩy nhiều người tiêu dùng lần đầu tiên trải nghiệm cửa hàng tiện lợi. Tương tự như mua hàng trực tuyến, cửa hàng tiện lợi đạt đỉnh về lượng người mua sắm trong tháng 3/2020.

|

| Cửa hàng tiện lợi có dư địa tăng trưởng rất lớn sau COVID-19. Đồ hoạ: Tất Đạt |

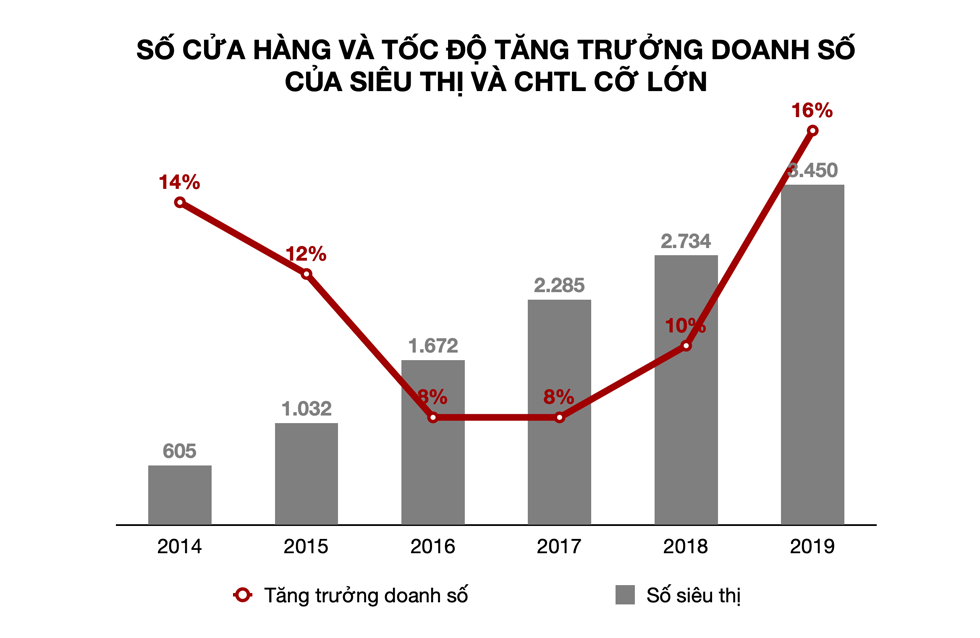

Trước COVID-19, phân khúc đại siêu thị ở Việt Nam dường như đã phần nào ổn định về mặt mở rộng. Thực tế, các đại siêu thị thường không nằm gần khu dân cư, người tiêu dùng thành thị thường thích siêu thị và cửa hàng tiện lợi vì vị trí thuận tiện. Người tiêu dùng chỉ đến đại siêu thị khi muốn mua số lượng lớn đồ dùng, chẳng hạn như trong mùa lễ. Big C, Lotte Mart, AEON, Saigon Co.op và E-Mart là những gương mặt lớn trong phân khúc này, Big C của Thái Lan thống trị thị trường với 57,6%.

Tuy nhiên với phân khúc siêu thị, thị trường bị chi phối bởi những nhà bán lẻ nội địa như Saigon Co.op và Bách Hóa Xanh với thị phần lần lượt là 43% và 14%. Siêu thị liên tục tăng trưởng trong bốn năm qua, phần lớn là nhờ sự thấu hiểu thị trường nội địa, cũng như sự phổ biến ngày càng cao của các sản phẩm nhãn hiệu riêng.

|

| Siêu thị là sân chơi tiềm năng cho các nhà bán lẻ nội địa. Đồ hoạ: Tất Đạt |

Trong bối cảnh COVID-19, siêu thị và đại siêu thị được người dùng chuộng lui tới nhiều hơn. Điều này là do sự đa dạng của các sản phẩm, nhãn hiệu mà họ cung cấp. Người tiêu dùng Việt Nam tin rằng họ có thể mua tất cả mọi thứ họ cần trong một cửa hàng, do đó giảm việc đi lại và tiếp xúc nhiều người. Theo Kantar, cứ 10 ngày, người Việt Nam sẽ đi siêu thị hoặc đại siêu thị một lần.

Ngoài ra xu hướng bán hàng trực tuyến tại siêu thị cũng gặt được nhiều thành quả. Chẳng hạn như Saigon Co.op ghi nhận các đơn đặt hàng qua điện thoạităng lên 4-5 lần và thương mại điện tử tăng gấp 10 lần kể từ tháng 1/2020. Theo Deloitte, điều này cho thấy một sự thay đổi tổng thể theo hướng mua sắm đa kênh hơn, hành vi này có thể sẽ tồn tại ngay cả sau khi đại dịch rút lui.

Cùng chuyên mục

Vốn khởi điểm thấp, rủi ro bằng 0, sinh lợi nhuận kép, Aura Suite hút nhà đầu tư xứ Thanh

The AGULA và xu hướng hình thành chuẩn sống mới tại cửa ngõ Tây Bắc TP.HCM

Bứt tốc 90 km/h, đi xa 145 km: VinFast Kinet khẳng định “chất” xe máy điện thể thao thế hệ mới

Lễ hội Thực phẩm Hữu cơ 2026 diễn ra với nhiều khuyến mãi hấp dẫn

Mê Dynamic Island? Chọn iPhone 14 Pro cũ thay 13 Pro Max cũ

Đặt cọc Samsung Galaxy Z Fold 8, Z Flip 8: Ưu đãi gì, quà tặng kèm có gì?