Gian nan xử lý nợ xấu

Từ năm 2017, tín dụng bất động sản được Ngân hàng Nhà nước kiểm soát theo hướng giảm dần tỷ trọng tín dụng kinh doanh bất động sản (năm 2018 là 35,48%; dự kiến năm 2019 là 32%), tăng dần tỷ trọng phục vụ mua, sửa chữa nhà ở của người dân (năm 2018 là 64,52%, dự kiến năm 2019 là 68%).

|

Bên cạnh hình thức giải ngân trực tiếp theo hồ sơ tín dụng với doanh nghiệp bất động sản và cá nhân vay mua nhà, tín dụng vào BĐS tiếp tục tăng thông qua kênh đầu tư vào trái phiếu doanh nghiệp thuộc lĩnh vực bất động sản, xây dựng của ngân hàng. Tín dụng vào bất động sản năm 2019 khoảng 1,6 triệu tỷ đồng, chiếm 20% tín dụng nền kinh tế.

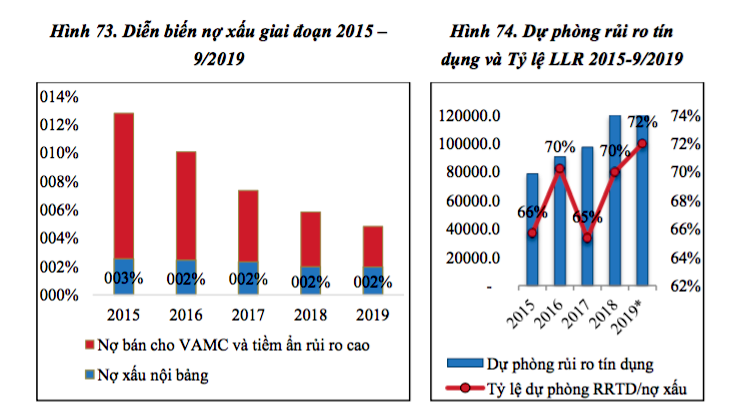

Chất lượng tài sản tiếp tục được cải thiện. Bên cạnh tích cực xử lý nợ xấu, các ngân hàng tăng cường kiểm soát chất lượng tín dụng, hạn chế nợ xấu mới phát sinh tự nhiên. Tỷ lệ nợ xấu (bao gồm nợ xấu nội bảng, nợ bán cho VAMC chưa xử lý và nợ tiềm ẩn rủi ro cao) tháng 9/2019 khoảng 4,48%, giảm mạnh so với mức 10,08% (năm 2016) và 7,48% (năm 2017). Tuy nhiên, cần lưu ý, tỷ lệ LLR đang có xu hướng tăng.

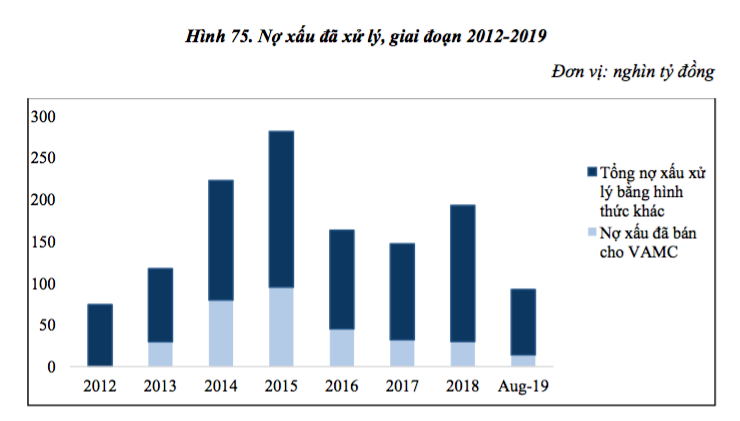

Quá trình xử lý nợ xấu tiếp tục khả quan, xử lý nợ xấu và tài sản bảo đảm được đẩy mạnh khi áp dụng Nghị quyết 42/2017/QH14. Tổng nợ xấu được xử lý từ năm 2012 đến tháng 8/2019 vào khoảng 986,89 nghìn tỷ đồng (bao gồm cả bán nợ cho VAMC), đáng chú ý, số nợ do các ngân hàng tự xử lý lên tới 629,2 nghìn tỷ đồng.

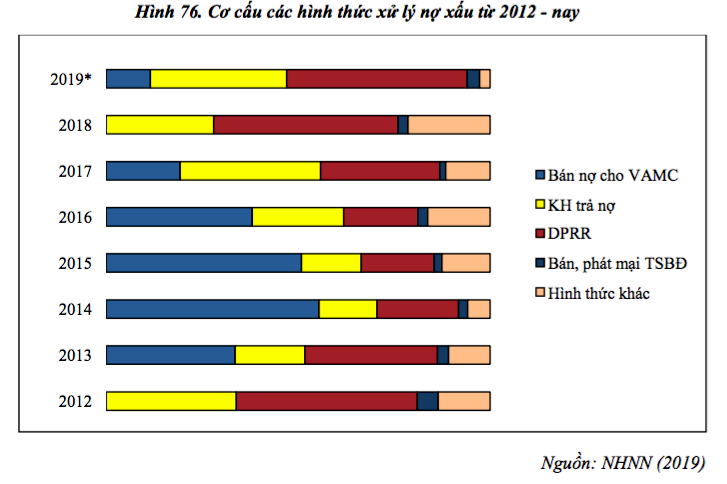

Phương thức xử lý nợ xấu chủ yếu bằng trích nguồn dự phòng rủi ro, đôn đốc khách hàng trả nợ, bán và phát mãi tài sản bảo đảm, bước đầu bán nợ theo cơ chế thị trường... Tỷ trọng bán nợ cho VAMC bằng trái phiếu đảm bảo ngày càng giảm. Tính đến cuối năm 2019, có 9 ngân hàng đã xử lý hết toàn bộ nợ xấu bán cho VAMC, một số ngân hàng khác như BIDV, Agribank chủ động mua lại các khoản nợ đã bán cho VAMC để tự xử lý.

Về phía VAMC, VAMC đã mua được 55 khoản nợ với giá thị trường khoảng 6.821 tỷ đồng (dư nợ gốc 6.724 tỷ đồng). Lũy kế từ 2013 đến 31/8/2019, VAMC mua được khoảng 348,5 nghìn tỷ nợ xấu, và phối hợp với các tổ chức tín dụng thu hồi nợ khoảng 138.347 tỷ đồng. Nợ bán cho VAMC chưa được thu hồi tiếp tục giảm, còn khoảng 132 nghìn tỷ đồng, thấp hơn nhiều so với số 140 nghìn tỷ (năm 2018) và 183 nghìn tỷ (năm 2017).

|

Giá trị và hiệu quả xử lý nợ, tài sản bảo đảm tăng mạnh khi áp dụng Nghị quyết 42. Tốc độ xử lý nợ cải thiện, giá trị nợ xấu xử lý bình quân hàng tháng tăng từ 4,7 nghìn tỷ đồng (giai đoạn 2012 -2017) lên 9,6 nghìn tỷ đồng (giai đoạn 15/8/2017-25/8/2019). Tổng giá trị nợ xấu được xử lý theo Nghị quyết 42 khoảng 236,8 nghìn tỷ đồng, không bao gồm sử dụng dự phòng rủi ro và bán nợ cho VAMC bằng trái phiếu bảo đảm.

Thanh khoản yếu

Huy động vốn từ tiền gửi khách hàng tăng trưởng tốt, mặt bằng lãi suất trong năm bị đẩy lên do áp lực tăng vốn từ các tổ chức tín dụng, tuy nhiên cuối năm đã được bình ổn trở lại. Tỷ lệ cấp tín dụng so với nguồn vốn huy động của các nhóm giảm so với năm 2018 nhờ tốc độ tăng trưởng huy động cao hơn tăng trưởng tín dụng.

Tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn tháng 9/2019 của hệ thống là 27,34%, tiếp tục xu hướng giảm (2018 là 28,43%). Nhóm ngân hàng thương mại Nhà nước và ngân hàng thương mại cổ phần lần lượt là 29,96% và 30,89%, thấp hơn nhiều so với mức quy định (40%).

|

Diễn biến lãi suất trên thị trường dân cư và tổ chức kinh tế và liên ngân hàng có nhiều diễn biến trái chiều. Lãi suất liên ngân hàng qua đêm tăng trong 6 tháng đầu năm và liên tục giảm từ quý III/2019, có thời điểm xuống mức 1,51%.

Trên thị trường dân cư, có hiện tượng đua lãi suất ở hầu hết các ngân hàng từ cuối năm 2018 và biến động mạnh trong quý III/2019. Việc Ngân hàng Nhà nước đồng loạt thay đổi một số lãi suất điều hành ngày 16/9/2019 đã có hiệu quả trên thị trường liên ngân hàng, trên thị trường dân cư, từ tháng 9 đến tháng 10/2019.

Kết thúc quý III/2019, lãi suất huy động trên thị trường dân cư trong khoảng 4,3% - 5,5% (kỳ hạn dưới 6 tháng), 5,5-7,5% (6-12 tháng) và 7,9-8,1% (trên 12 tháng), cá biệt tại một số ngân hàng quy mô vừa và nhỏ, sản phẩm huy động lên tới 8,3-8,9%/năm.

Cuộc đua lãi suất chỉ dừng lại sau khi Ngân hàng Nhà nước có những biện pháp can thiệp mạnh, điều chỉnh lộ trình áp dụng nguồn vốn ngắn hạn cho vay trung dài hạn (Thông tư 22/2019/TT-NHNN) và ban hành các quyết định giảm mức lãi suất tối đa cho vay và huy động, thậm chí là cảnh cáo hạ hạn mức tăng trưởng tín dụng năm tới nếu phát hiện tổ chức tín dụng không điều chỉnh lãi suất huy động.

Nguyên nhân diễn ra cạnh tranh lãi suất chính là “vấn đề quản lý dòng tiền” của các ngân hàng đã hiện hữu từ năm ngoái, và được “cộng hưởng” bởi các chính sách dự kiến điều chỉnh trong năm. Các ngân hàng đẩy mạnh phát hành trái phiếu (9 tháng năm 2019 khoảng 75.936 tỷ đồng), kéo dài kỳ hạn 8-10 năm, nâng mặt bằng lãi suất huy động cao hơn các kỳ trước.

|

| Cuộc đua lãi suất giữa các ngân hàng đang rất khốc liệt. |

Cạnh tranh lãi suất tăng tốc khi dự thảo quy định các tỷ lệ đảm bảo an toàn dự kiến điều chỉnh tỷ lệ nguồn vốn ngắn hạn cho vay trung dài hạn xuống 35-37% từ ngày 1/7/2020, các tổ chức tín dụng phải cơ cấu lại nguồn huy động liên tục, đẩy lãi suất để tăng huy động kỳ hạn dài, đón đầu việc điều chỉnh quy định.

Bên cạnh đó, kênh huy động tiền gửi gặp áp lực cạnh tranh mạnh từ kênh trái phiếu doanh nghiệp, vàng, chứng khoán... Một số ngân hàng yếu kém, thanh khoản yếu, phải huy động với lãi suất cao hơn mặt bằng chung để đảm bảo nguồn huy động. Ngay cả các ngân hàng lớn cũng phải đẩy lãi suất lên để giữ khách hàng, dẫn tới cạnh tranh lãi suất mới.

| Hệ thống ngân hàng tái cơ cấu giai đoạn 2: Lợi nhuận tăng nhờ bán bảo hiểm (bài 4) 5/12 ngân hàng niêm yết lọt vào top 10 doanh nghiệp có lợi nhuận cao nhất thị trường chứng khoán. Các chỉ tiêu sinh lời như ROAA, ROEA đều ở mức cao. |

Cùng chuyên mục

Không chỉ là máy phiên dịch, ATalk xây dựng hệ sinh thái AI hỗ trợ người Việt giao tiếp toàn cầu

Đâu là địa chỉ in tag treo uy tín? Khám phá cùng In ấn Trần Gia

Quà Tặng Doanh Nghiệp B2B – Xưởng quà tặng in logo cho nhiều nhu cầu doanh nghiệp

App Sự Kiện Tốt – Nền tảng công nghệ góp phần thay đổi cách người Việt tổ chức sự kiện

Câu chuyện thương hiệu ALLU: Mô hình thu mua đồ hiệu chuẩn Nhật

Tại sao bút Parker lại đắt? Giá bút ký Parker khắc tên, logo tại Butparkerkhacten.com