Trước tác động tiêu cực của dịch bệnh COVID-19 khiến nhiều người lao động rơi vào cảnh khó khăn, mất việc làm và không có tiền chi tiêu, tội phạm "tín dụng đen" đã lợi dụng tình cảnh này để mở rộng “bẫy” vay nợ thông qua nhiều hình thức. Tội phạm tín dụng đen những năm vừa qua ngày càng biến tướng, gây ra nhiều hệ lụy...

sau đợt bùng phát thứ 4, tín dụng đen có xu hướng nở rộ, là do người dân cần vay vốn để sinh hoạt, hoặc tái sản xuất kinh doanh. Tuy nhiên, do chưa đáp ứng được điều kiện vay vốn từ hệ thống ngân hàng, nên họ tìm tới tín dụng đen là điều tương đối dễ hiểu. Đa phần người tìm đến tín dụng đen đều tập trung ở nhóm người có thu nhập thấp, như công nhân, người lao động thời vụ, kinh doanh nhỏ lẻ, lao động bị mất việc làm.

Phương thức và thủ đoạn mới tinh vi hơn, hướng đến nhóm đối tượng yếu thế như người lao động nghèo, người dân tộc vùng sâu vùng xa khó tiếp cận với thông tin... Đồng thời, tội phạm tín dụng đen đã sử dụng nhiều cách thức xử lý, đòi nợ phi pháp, ảnh hưởng đến an ninh, trật tự, gây bức xúc trong xã hội. Mặc dù Ngân hàng Nhà nước đã ban hành 85 văn bản, quy phạm pháp luật để tăng cường khả năng tiếp cận tín dụng chính thức, hỗ trợ hoạt động vay vốn của người dân, doanh nghiệp, thế nhưng, tín dụng đen vẫn phát triển len lỏi vào đời sống, đặc biệt ở các vùng nông thôn.

Theo báo cáo của Hiệp hội Ngân hàng Việt Nam (VNBA), tính đến ngày 19/11, dư nợ tín dụng toàn nền kinh tế đạt trên 10 triệu tỷ đồng, tăng 9,52% so với cuối năm 2020. Cùng với các tổ chức tài chính, các công ty tài chính đẩy mạnh cho vay tiêu dùng. Đến 30/10, dư nợ đạt gần 180.000 tỷ đồng, tăng 5,4% so 2020. Bên cạnh đó, các chính sách hỗ trợ của Ngân hàng Nhà nước đã cơ cấu lại thời hạn trả nợ cho nhiều đối tượng, với giá trị nợ lũy kế khoảng 600.000 tỷ đồng; miễn giảm, hạ lãi suất với dư nợ gần 3,81 triệu tỷ đồng, tổng số tiền lãi tổ chức tín dụng đã miễn, giảm, hạ cho khách hàng khoảng 32.600 tỷ đồng;... Mặc dù đã Ngân hàng Nhà nước, cùng các ngân hàng thương mại đã “mạnh tay” hỗ trợ nhiều nhóm đối tượng chịu ảnh hưởng bởi dịch COVID-19, thế nhưng vẫn không thể ngăn cản được sự phát triển của tín dụng đen.

Trót vay tiền qua ứng dụng online, nhiều nạn nhân "ngã ngửa" khi số tiền bất ngờ nhân lên gấp nhiều lần. Không trả đúng hạn, không chỉ chính con nợ mà ngay cả người thân, gia đình đều bị "khủng bố". Để đối phó với các cơ quan chức năng, các đối tượng hoạt động tín dụng đen đã chuyển hướng lập các doanh nghiệp núp bóng, cho vay trực tuyến, vay qua ứng dụng hoặc lập các tài khoản, hội nhóm trên mạng xã hội (Zalo, Facebook).

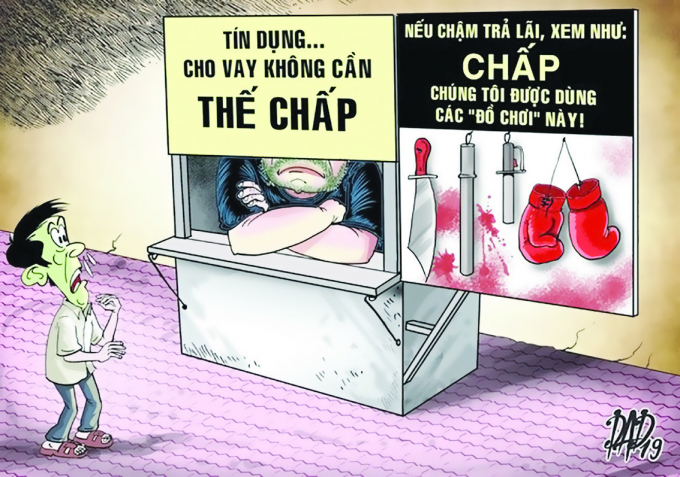

Thủ đoạn của các đối tượng là quảng cáo không cần thế chấp tài sản, chỉ cần giấy tờ tùy thân, giải ngân ngay qua tài khoản ngân hàng… nhưng thu thêm nhiều khoản phí, tiền phạt trái luật (thực chất là để lách số tiền lãi vượt ngưỡng theo quy định của pháp luật); lập các hợp đồng mua bán, giao nhận tiền, tài sản khống; ép người đi vay thực hiện khống các hành vi vi phạm pháp luật nhằm gây bất lợi về pháp lý cho người vay; một số hợp đồng vay tiền tuy số tiền vay nhỏ, thời gian vay ngắn nhưng lãi suất gấp nhiều lần định mức pháp luật cho phép.

Bên cạnh các ứng dụng cho vay tiền của các tổ chức tín dụng, công ty tài chính… xuất hiện nhiều ứng dụng không rõ nguồn gốc về đơn vị chủ quản có biểu hiện hoạt động “tín dụng đen”. Các ứng dụng này thường xuyên thay đổi tên hoặc để ẩn thông tin nhằm tránh sự theo dõi của cơ quan chức năng. Khi khách hàng cài đặt ứng dụng vay và để lại thông tin cá nhân, sẽ có đối tượng liên hệ, mời chào vay tiền và cài đặt các ứng dụng vay khác. Các ứng dụng này có khả năng truy cập thu thập danh bạ, lịch sử tin nhắn, cuộc gọi, thông tin tài khoản mạng xã hội… của người vay để sử dụng khi đòi nợ hoặc cho những mục đích trái pháp luật khác.

Thực tế cho thấy, khách hàng của các ứng dụng này chủ yếu là học sinh, sinh viên, công nhân, người thu nhập thấp cần vay một khoản tiền khoảng vài triệu đồng trong thời gian ngắn mà không muốn thực hiện các thủ tục vay tại ngân hàng, tổ chức tín dụng. Khách hàng có thể không để ý hoặc bỏ qua các thông tin quy định ràng buộc về lãi suất, phí, tiền phạt dẫn đến mức lãi suất phải trả cao hơn nhiều lần lãi suất của ngân hàng, dẫn đến việc vay của ứng dụng sau trả lãi cho ứng dụng trước.

Liên quan đến hoạt động đòi nợ, theo Cục Cảnh sát hình sự cho biết, từ ngày 1/1/2021, ngành nghề kinh doanh dịch vụ đòi nợ đã bị cấm hoạt động, góp phần hạn chế các vi phạm pháp luật phát sinh từ hoạt động kinh doanh dịch vụ đòi nợ. Tuy nhiên, một số công ty vẫn hoạt động núp bóng dưới danh nghĩa các công ty bảo vệ, tư vấn luật, mua bán nợ, ủy quyền đòi nợ; sử dụng nhân viên của các công ty đòi nợ trước đây để liên kết với các doanh nghiệp, cơ sở cho vay hoặc cho đối tác thuê nhân viên để đòi nợ.

Tình trạng các đối tượng côn đồ, đối tượng nghiện, các băng nhóm tội phạm thực hiện các hành vi đòi nợ đến mức phải truy cứu trách nhiệm hình sự đã giảm rõ rệt nhưng thủ đoạn đòi nợ bằng cách ném chất bẩn, chất thải, gạch đá vào nơi ở, nơi làm việc của con nợ và người thân con nợ vẫn xuất hiện ở nhiều nơi.

Tĩnh Kiên

(Tổng Hợp)

Cùng chuyên mục

Top các địa điểm du lịch hè lý tưởng và được yêu thích hiện nay

Giày lười nam: Lịch lãm với sự đơn giản

Những thay đổi nhỏ trong phòng ngủ giúp cả gia đình ngủ ngon hơn mùa hè

Dịch vụ massage trị liệu của Glow tại Thái Lan thu hút khách hàng hiện đại

Giải pháp máy phát điện Yuchai chính hãng, chất lượng tại Hưng Thịnh Phát

Top 10 địa chỉ in túi giấy tại TPHCM giá rẻ, uy tín, lấy ngay