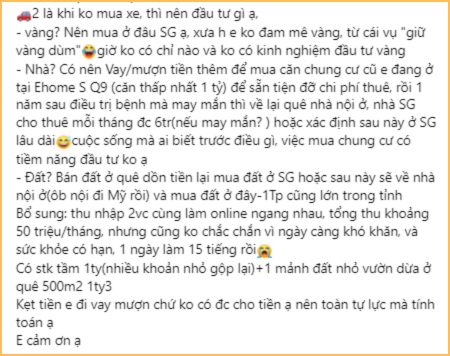

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính, câu chuyện của một gia đình kiếm 50 triệu/tháng nhưng tiêu hết hơn 65 triệu, hiện đang thu hút được sự quan tâm, tranh cãi của CĐM.

Trong bài đăng của mình, người vợ có liệt kê các khoản chi tiêu cố định và cho biết đây đều là những khoản không thể cắt giảm được. Dù tháng nào cũng bội chi, phải dành tiền chữa bệnh cho con khá tốn kém, nhưng chị và chồng vẫn tính chuyện dành 300-400 triệu để mua ô tô. Thắc mắc chị đặt ra là liệu có nên mua ô tô không, nếu không thì nên làm gì để số tiền sinh lời?

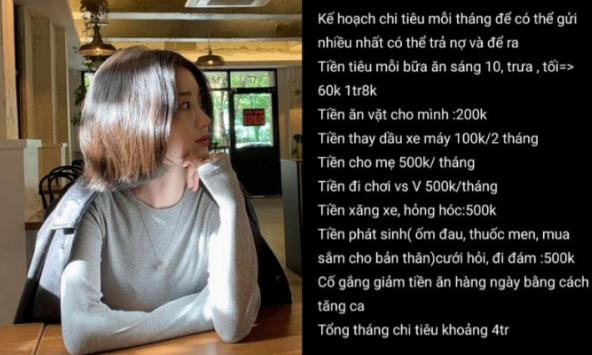

|

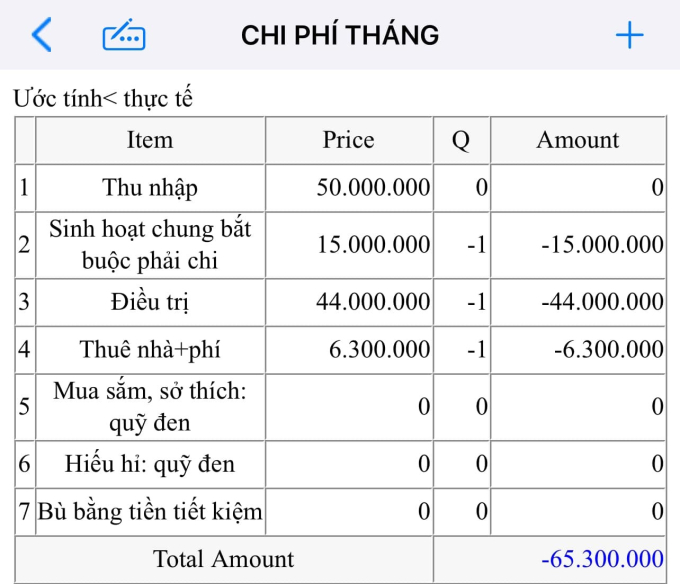

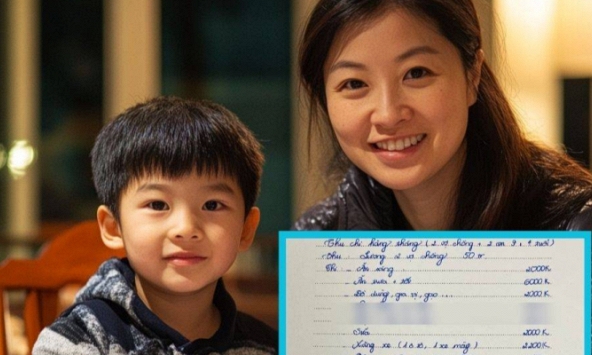

| Các khoản chi của gia đình trong 1 tháng |

| ||

|

Tình hình tài chính của gia đình này có thể tóm tắt như sau: Thu nhập hàng tháng 50 triệu, chi tiêu hết 65,3 triệu. Vì thu nhập không bù đủ chi tiêu nên khoản còn thiếu, chị sẽ trích từ tiền tiết kiệm.

Tài sản hiện có của gia đình là 1 tỷ đồng tiền tiết kiệm và 1 mảnh đất ở quê trị giá 1,3 tỷ đồng.

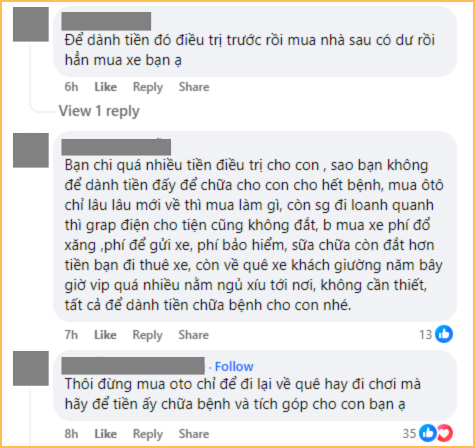

Với tình hình thế này, phần lớn mọi người đều khuyên chị không nên mua xe cũng chẳng nên mua nhà, mà ưu tiên dồn tiền để điều trị bệnh cho con và xây dựng quỹ dự phòng. Chưa kể, nếu mua nhà, gia đình chị cũng phải vay mượn thêm, điều này không mấy an toàn, nhất là khi cả chị và chồng đều làm công việc buôn bán tự do, thu nhập không ổn định như chị chia sẻ.

|

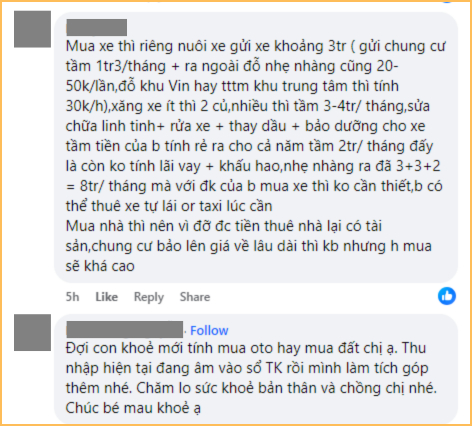

| Nhiều người khuyên gia đình chị không nên mua ô tô |

|

| Còn về chuyện mua nhà, có người bảo “mua cũng được”, có người lại khuyên nên dồn sức lực, tài chính chăm lo sức khỏe cho con và cả gia đình thì hơn |

Tựu trung lại, tất cả mọi người đều đồng tình việc mua ô tô là không thực sự cần thiết với bối cảnh hiện tại của gia đình này; còn chuyện mua nhà, về lâu về dài thì có thể tạo ra nguồn thu nhập thụ động, cũng là tài sản của gia đình, không đi đâu mà thiệt, nhưng với tình hình tài chính lúc này, việc mua nhà cũng cần cân nhắc rất kỹ.

Phương án tính toán khoản vay mua nhà

Để khoản vay mua nhà không ảnh hưởng tới chi tiêu, sinh hoạt chung của gia đình, bạn có thể áp dụng quy tắc 28/36.

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Quy tắc này vừa giúp phía ngân hàng chọn lọc được khách vay có khả năng chi trả tốt, vừa giúp người đi vay mua nhà tự cân nhắc khả năng tài chính của bản thân.

Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

|

| Ảnh minh họa |

Tuy nhiên, trong trường hợp của gia đình phía trên, tiền tiết kiệm phải bù tiền chi tiêu hàng tháng, thì rõ ràng, vay nợ để mua nhà là phương án không mấy khả thi.

2 điều cần cân nhắc trước khi mua ô tô

1 - Tính toán rõ ràng chi phí nuôi xe

Có tiền mua xe là một chuyện, có tiền nuôi xe hay không lại là chuyện khác. Câu hỏi quan trọng mà bạn phải trả lời trong trường hợp này: Chi phí nuôi xe (bao gồm tiền thuê chỗ để xe, xăng xe, chi phí đăng kiểm, bảo dưỡng định kỳ, phí bảo hiểm) tính theo tháng sẽ khoảng bao nhiêu tiền? Con số này liệu có ảnh hưởng tới các khoản chi tiêu cơ bản, khoản tiết kiệm/đầu tư khác của gia đình hay không?

2 - Tìm kiếm các phương án thay thế

Hay nói cách khác là nếu không móc tiền túi ra mua ô tô, thì những lúc cần di chuyển bằng ô tô, có dễ thuê taxi/đặt xe công nghệ hay không? Nếu sinh sống ở những thành phố lớn như Hà Nội và TP.HCM, việc đặt xe công nghệ rất đơn giản, điều này ai cũng biết. Nhưng nếu ở những tỉnh nhỏ, chưa có dịch vụ đặt xe công nghệ, thì liệu thuê taxi có dễ không? Gọi một cái là có xe ngay hay phải đặt trước?

Tất cả những câu hỏi này, chỉ có bạn mới trả lời được, vì còn phụ thuộc vào nhu cầu và địa điểm sống. Gia đình có con nhỏ, giả sử con ốm cần đi viện mà không đặt được xe hoặc phải đợi đặt xe lâu quá thì cũng bất tiện thật.

Cuối cùng, lựa chọn hay quyết định nào cũng đều có ưu - nhược điểm. Mua ô tô cũng không phải là ngoại lệ. Cách duy nhất để không phải hối hận sau khi mua ô tô chính là bàn bạc cùng nhau thật kỹ. Chứ mua xe về rồi mà dăm bữa nửa tháng mới đi một lần, thì có phần lãng phí quá, đúng không?

Gia đình 5 người chỉ tiêu 10 triệu/tháng nhưng vẫn bị chê 1 điểm: Cứ sống thế này thì hại cái thân

Bà mẹ "gây bão" khi chia sẻ bảng chi tiêu gia đình: Gần 30 triệu/tháng nhưng tiền học cho 2 con chưa bằng... tiền 1 người ăn sáng!

Hóa ra người kiếm 1 tỷ/tháng chi tiêu thế này: Chẳng rõ con số cụ thể, nhẩm qua vài khoản đã hết 80 triệu

Kiếm 57 triệu/tháng, chỉ tiết kiệm được 3 triệu nhưng ai cũng phải nể: “Chi tiêu thế này là quá giỏi rồi”

Tháng nào cũng mua 1 chỉ vàng, mỗi ngày chỉ ăn 60k để tiền mua xe máy và giúp bố mẹ lo việc nhà!

Giữa lúc vợ chồng tôi đang phân vân, không biết nên mua nhà hay mua xe thì con trai thông báo một việc khiến cả nhà náo loạn

Cùng chuyên mục

Trao Giải Báo chí toàn quốc về Bình đẳng giới 2026 cho 24 tác phẩm xuất sắc

Đưa bình đẳng giới vào giảng dạy STEM từ các trường sư phạm

Việt Nam chia sẻ kinh nghiệm thúc đẩy bình đẳng giới tại Hội nghị Nữ Nghị sĩ Toàn cầu của IPU

Hà Nội lan tỏa thông điệp yêu thương qua chuỗi hoạt động kỷ niệm Ngày Gia đình Việt Nam

Thúc đẩy bình đẳng giới trong nông nghiệp và hợp tác xã

Phụ nữ dẫn dắt chuyển đổi xanh, nhận tài trợ tới 1,8 tỷ đồng