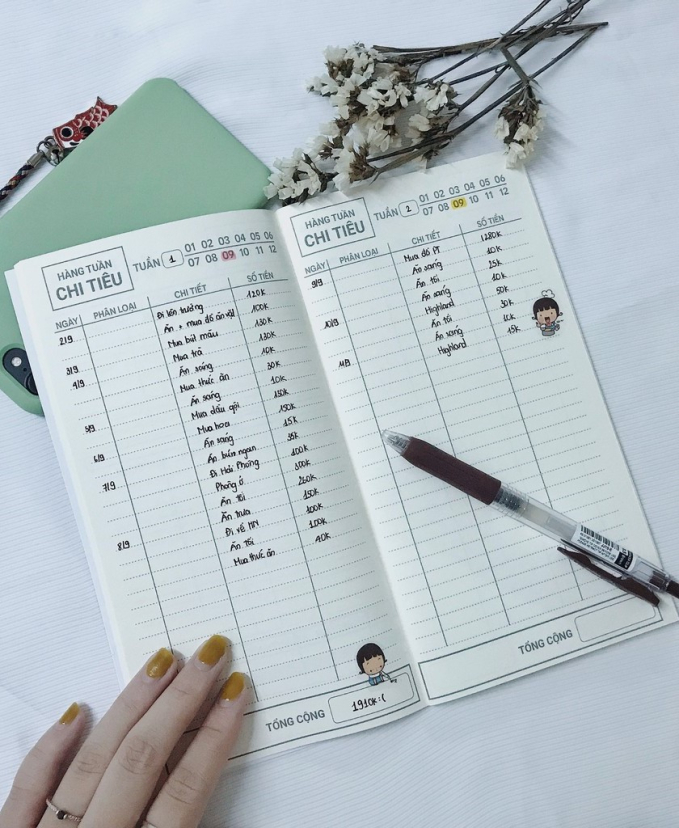

Chúng ta đều biết việc ghi chép lại các khoản chi trong ngày là cách hiệu quả, tối ưu nhất để quản lý chi tiêu. Nếu duy trì được thói quen này trong vòng 30 ngày, đến cuối tháng nhìn lại, bạn có thể dễ dàng nhận ra những khoản chi vượt ngân sách, có phần thừa thãi, bất hợp lý.

Tuy nhiên, vấn đề của mục tiêu ghi chép này chính là "bộ não cá vàng" hoặc "con lười" trong mỗi chúng ta. Cứ hôm nhớ hôm quên, hay suy nghĩ trì hoãn "thôi để tí nữa liệt kê một thể", thành ra việc ghi chép cứ bập bõm mãi chẳng thành thói quen.

|

| Ảnh minh họa |

Vậy có cách nào để xử lý triệt để tình trạng này không? Câu trả lời không thể hoàn hảo hơn trong trường hợp này chính là phương pháp Zero-based Budgeting.

Zero-based Budgeting (ZBB) là gì?

Hiểu một cách đơn giản, ZBB là phương pháp "Lập ngân sách từ con số 0", sao cho: Thu nhập - Chi tiêu = 0.

Trong đó:

- Thu nhập là tất cả số tiền bạn kiếm được trong một tháng bao gồm: Lương, phụ cấp, trợ cấp, tiền thưởng, lợi nhuận kinh doanh…

- Chi tiêu là tất cả số tiền mà bạn dự chi trong tháng, trừ khoản tiết kiệm định kỳ.

Nếu áp dụng ZBB đúng cách, số dư của bạn sẽ về 0 sau khi đã chia đủ tiền vào các mục như tiền tiết kiệm, chi phí sinh hoạt cơ bản (tiền thuê nhà, điện, nước, xăng xe), ăn uống (tiền chợ, ăn ngoài, cà phê) và các chi phí khác (mua quần áo, tập thể thao, xem phim, chăm sóc thú cưng...).

Vậy phải làm sao để áp dụng phương pháp Zero-based Budgeting?

Để áp dụng phương pháp Zero-based Budgeting một cách hiệu quả, bạn có thể tham khảo 3 bước dưới đây.

Bước 1: Liệt kê thu nhập cùng các khoản chi bắt buộc trong 1 tháng

Giả sử mỗi tháng, thu nhập của bạn là 20 triệu. Vậy thì khi "cầm 20 trong tay", bạn cần chia số tiền này ra thành các khoản cố định tùy theo nhu cầu cá nhân.

|

| Ảnh minh họa |

Chẳng hạn:

- Tiền thuê nhà cùng phí dịch vụ: 5 triệu đồng.

- Tiền trả nợ: 2 triệu đồng.

- Tiền ăn uống (mua thực phẩm, ăn ngoài, cà phê,...) 5 triệu đồng.

- Tiền tiết kiệm: 8 triệu đồng.

Nói chung, cứ tính toán, phân chia thu nhập sao cho tổng số tiền chi tiêu (bao gồm cả tiền tiết kiệm và chi phí sinh hoạt, ăn uống) bằng tổng thu nhập, nghĩa là bạn đang áp dụng thành công phương pháp Zero-based Budgeting rồi đấy.

Bước 2: Thanh toán ngay các khoản chi bắt buộc

Theo như ví dụ phía trên, có 3 khoản chi bắt buộc mà bạn có thể thanh toán ngay, tránh để chúng "nấn ná" trong tài khoản: Tiền thuê nhà cùng phí dịch vụ, tiền trả nợ và tiền tiết kiệm.

|

| Ảnh minh họa |

Bước 3: Tìm mọi cách "sinh tồn" với khoản tiền còn lại, tuyệt đối không được vượt chi

Vẫn theo ví dụ phía trên, sau khi thanh toán hết các khoản chi bắt buộc, bạn chỉ còn lại 5 triệu đồng để phục vụ nhu cầu ăn uống.

Bạn có thể không cần phải ghi chép, quản lý chi tiêu với số tiền 5 triệu này vì đây là khoản tiền bạn được phép tiêu hết. Những gì bạn cần làm chỉ là cân đối làm sao để không vượt chi mà thôi.

Ưu, nhược điểm của phương pháp Zero-based Budgeting

Trong quản lý tài chính cá nhân, không có phương pháp nào là hoàn hảo, vừa vặn 100% với tất cả mọi người. Zero-based Budgeting cũng không là ngoại lệ.

Về mặt ưu điểm: Zero Based-Budgeting cho chúng ta cái nhìn tổng quan về thu - chi hàng tháng, biết được khoản nào cần ưu tiên và có nhận thức rõ ràng về số tiền mình được phép tiêu trong tháng chỉ với 1 lần ghi chép vào lúc nhận lương. Việc này vừa giúp bạn hạn chế tình trạng "vung tay quá trán" hoặc chi tiêu khoản này "lậm" vào khoản kia; vừa giảm tải việc phải dành thời gian, ghi chép từng khoản chi nhỏ trong ngày.

Về mặt nhược điểm: Những người mới áp dụng phương pháp Zero Based-Budgeting có thể rơi vào cảnh "không đủ tiền tiêu" do phân bổ luồng tiền chưa hiệu quả, hoặc do không kiểm soát nổi việc mua sắm, ăn uống, vui chơi với số tiền được phép tiêu hết trong 1 tháng.

Để hạn chế nhược điểm này, Mina Chung - Chuyên gia tư vấn tài chính cá nhân, đồng thời là nhà sáng lập nền tảng Money With Mina khuyên bạn nên nhìn lại thói quen chi tiêu của bản thân trong vòng 3 tháng trước. Dựa vào những dữ liệu đó để phân bổ luồng tiền, tránh tình trạng "lạc quan thái quá về khả năng kiểm soát chi tiêu" của bản thân trong những tháng đầu áp dụng phương pháp Zero Based-Budgeting.

"Thay vì tiết kiệm tiền, chi bằng tích lũy vàng": Người trẻ Trung Quốc mua hạt đậu vàng để quản lý chi tiêu, đầu tư càng sớm càng hưởng lợi

10 sai lầm trong quản lý chi tiêu mà người trẻ thường mắc phải

Bài toán kinh tế: Tối ưu chi tiêu bằng cách mua những món đồ rẻ hơn là sai lầm?

Không phải xa xỉ thầm lặng, xu hướng chi tiêu mới sẽ "lên ngôi" trong năm 2024: Rất thông minh mà lại cực hợp với các gia đình trẻ

Dùng thẻ thông minh: Tiết kiệm 14 triệu/năm nhờ dùng thẻ tín dụng hoàn tiền khi đóng phí bảo hiểm

Nói không với tiết kiệm thì cuộc sống sẽ thế nào? Câu chuyện của 2 bạn trẻ này sẽ cho chúng ta câu trả lời

Cùng chuyên mục

Những kỹ năng số mà phụ nữ không thể thiếu trong 5 năm tới

AI đang thay đổi cách nữ trí thức làm việc như thế nào?

Phong cách sống của phụ nữ hiện đại: Đẹp không chỉ là diện mạo, mà là một hệ tri thức

Nuôi dưỡng trí não từ căn bếp: Phụ nữ làm việc trí óc nên ăn gì để luôn minh mẫn?

Ra mắt Quỹ Mầm Xanh An Việt – Hỗ trợ 100% chi phí IVF, mở thêm cơ hội làm cha mẹ cho các gia đình hiếm muộn

Thích ăn đồ chiên rán nhưng sợ hại dạ dày? Ghi nhớ ngay 7 mẹo này để ăn ngon mà vẫn bảo vệ sức khỏe