Tiền bạc phân minh, ái tình dứt khoát chỉ là chuyện khả thi trong giai đoạn đôi lứa đang hẹn hò; chứ đã về chung một nhà mà vẫn giữ vững tinh thần “tiền ai người ấy tiêu”, khả năng cao là hôn nhân khó lòng yên ấm.

Lý do cũng không có gì khó hiểu, là vợ chồng đồng nghĩa với việc có nhiều trách nhiệm chung phải gánh vác, từ chăm con, báo hiếu bố mẹ 2 bên tới cả những mục tiêu lớn như mua nhà, mua xe. Việc nào cũng cần đến tiền cả, vậy mà lại nhất quyết không chung đụng tiền nong, nghe sao khó quá!

Cô vợ bế tắc vì chồng nằng nặc đòi quản lý tài chính gia đình, mỗi tháng chỉ đưa vợ 2-3 triệu tiêu vặt

Mới đây, trong một cộng đồng chia sẻ kinh nghiệm, kiến thức quản lý tài chính cá nhân, một cô vợ đã “thở dài thườn thượt”, âu cũng chỉ vì chồng nhất quyết muốn tiền bạc phân minh.

|

| Ảnh minh họa |

Câu chuyện của cô vợ này có thể tóm tắt như sau:

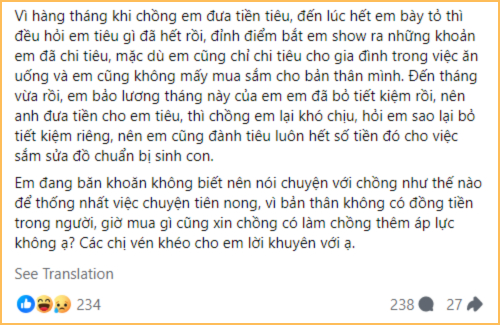

- Thu nhập của chồng ở mức 50-60 triệu/tháng. Thu nhập của vợ ở mức 9 triệu/tháng. Tiền thuê nhà hàng tháng (kèm phí dịch vụ, điện nước) của 2 người là 8,5 triệu đồng.

- Mỗi tháng, anh chồng này chỉ đưa cho chị vợ 6,5 triệu đồng. Các chi phí còn lại như ăn uống, đi lại,... chị vợ lo hết nên bản thân chẳng tiết kiệm được đồng nào. Tiền tiết kiệm của 2 vợ chồng cũng không luôn, vì kiếm được bao nhiêu chị đều chi tiêu cho gia đình, còn lương của anh chồng thì anh tự giữ, tự quản lý.

- Tháng này, khi chị vợ chuẩn bị về quê nghỉ, chờ sinh con, anh chồng có nói sẽ đưa cho mẹ 5 triệu tiền ăn, và cho chị 2-3 triệu để tiêu vặt. Số tiền lương còn lại, đương nhiên anh vẫn giữ hết.

Chị vợ không mấy đồng tình với mong muốn này của chồng. Chị có nói quy hết tiền về 1 mối để chị quản lý, thì anh không đồng ý; mà gợi ý đến việc tiết kiệm chung thì anh cũng vẫn cương quyết lắc đầu.

| ||

|

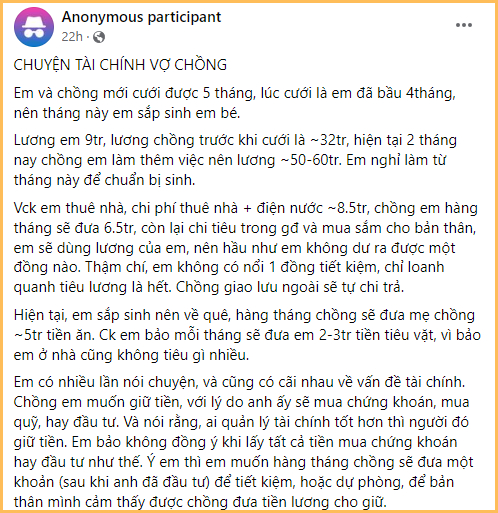

Trong phần bình luận của bài đăng, phần lớn mọi người đều sững sờ với sự ích kỷ của người chồng. Tiền thuê nhà 8,5 triệu đồng mà mỗi tháng chỉ đưa cho vợ 6,5 triệu đồng; còn lại để vợ tự lo hết, mà rõ ràng, thu nhập của anh chồng này cũng khá cao chứ không hề thấp.

|

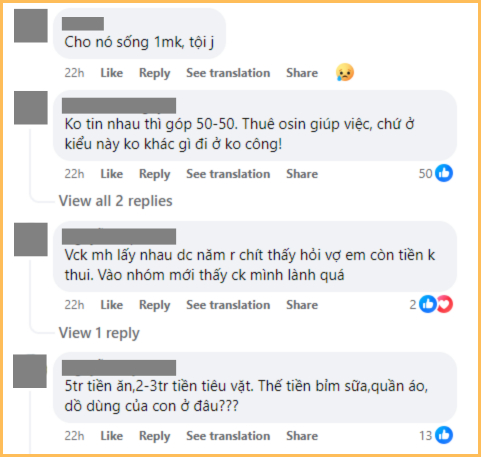

| Vợ sắp sinh con nhưng ông chồng này còn chẳng chịu góp tiền mua bỉm sữa, quần áo, đồ dùng cho con |

|

| Có người khuyên chị vợ dùng tiền lương làm quỹ riêng, có người khuyên đợi sinh con xong rồi "tự làm lại cuộc đời". Nhưng công tâm mà nói, 2 cách này đều không dễ thực hiện... |

|

| Thực tình, không thể hiểu nổi ông chồng này nghĩ gì! |

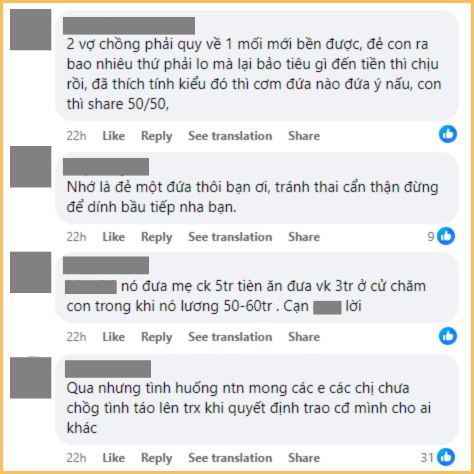

Tựu trung lại, chẳng ai có thể đồng tình với suy nghĩ và mong muốn của người chồng trong câu chuyện này. Nghe chị vợ tâm sự, thương thì có thương nhưng cũng chẳng ai biết khuyên sao cho hợp lý, vì đến tiền ăn khi 2 vợ chồng chung sống, anh còn chẳng muốn đóng góp, thì có vẻ cũng “hết thuốc chữa” mất rồi.

“Ai là người giữ tiền?” chưa bao giờ là vấn đề quan trọng nhất trong quản lý tài chính gia đình

Công tâm mà nói, trong câu chuyện của chị vợ phía trên, người chồng có phần ích kỷ và keo kiệt chỉ là bề nổi của tảng băng chìm. Vấn đề sâu xa khiến chị vợ cảm thấy tủi hờn chính là không được chồng tin tưởng, cũng không cảm thấy chồng sẵn lòng đóng góp, chăm lo cho gia đình.

Suy cho cùng, ai giữ tiền không phải là vấn đề quan trọng. Thử đặt ra một kịch bản khác cho câu chuyện phía trên: Anh chồng vẫn là người giữ tiền, nhưng thay vào đó, anh đóng góp nhiều hơn trong các chi phí cơ bản, trong việc chuẩn bị đón con đầu lòng, và cả hai có quỹ dự phòng, quỹ tiết kiệm chung - chị vợ không còn phải tự lo gần như mọi thứ nữa; chắc chắn, câu chuyện sẽ khác đi nhiều.

|

| Ảnh minh họa |

Vậy nên với chuyện quản lý tài chính trong gia đình, để cảm giác tủi hờn không xuất hiện, ngay từ trước khi cưới, đôi lứa cần làm rõ 2 vấn đề quan trọng dưới đây, sau khi thành thật với nhau về mức thu nhập, cũng như các khoản nợ cá nhân (nếu có).

1 - Trách nhiệm đóng góp tài chính của mỗi người

Có 3 câu hỏi mà các cặp đôi nên làm rõ:

1. Ai là người quản lý tài chính trong gia đình?

2. Tỷ lệ đóng góp của mỗi người cho các khoản chi phục vụ đời sống, khoản tích lũy, khoản tiết kiệm phục vụ các mục tiêu lớn (sinh con, mua nhà, mua xe,...)?

3. Mỗi người sẽ dành bao nhiêu % thu nhập để phục vụ sở thích cá nhân của mình?

Không làm rõ 3 vấn đề này từ ban đầu, đời sống hôn nhân rất có thể sẽ rơi vào tình cảnh một người tủi hờn, một người nhởn nhơ như câu chuyện của chị vợ phía trên.

2 - Nắm vai trò “tay hòm chìa khóa” không đồng nghĩa với việc có toàn quyền quyết định các khoản chi

Nói cách khác, người quản lý tài chính gia đình chỉ là người nắm giữ và cân đối dòng tiền, hoàn toàn không phải là người có thể tự đưa ra mọi quyết định chi tiêu từ lớn đến nhỏ mà bỏ qua việc bàn luận với đối phương.

Tiền là của chung, dù ai giữ thì nó vẫn là của chung nên chi cho việc gì, đối phương - người không giữ tiền, cũng có quyền được biết.

Đương nhiên, việc rõ ràng trong chi tiêu gia đình cũng không cần khắc nghiệt đến mức mua chai mắm, hũ muối cũng phải thông báo với nửa kia, nhưng chí ít, cuối mỗi tháng, cũng nên cùng ngồi xuống, hạch toán xem tháng này, mình ăn uống, mua sắm, vui chơi,... hết bao nhiêu. Như vậy, không ai có cảm giác bị coi thường, bị tủi hờn; mà cũng là cách thiết thực để cân đối, kiểm soát việc chi tiêu.

Khi biết mỗi tháng chồng bỏ ra 5 triệu chu cấp cho đứa con của em trai ăn học, tôi quyết định ly hôn ngay lập tức

Chồng muốn sinh con, tôi đề nghị 1 yêu cầu nhưng anh không làm được

Bà mẹ than thở "thu nhập 20 triệu/tháng, chỉ đủ tiền ăn học cho con": Phụ huynh nhìn vào 1 khoản chi phí mà "rén ngang"

Xuất hiện 1 bảng chi phí học hành khiến người lạc quan nhất cũng toát mồ hôi: Liều vậy sao mà "trụ" nổi?

Bầu 8 tháng phát hiện chồng ngoại tình, cô vợ có pha trả thù đỉnh cao...

Đọc bình luận ẩn danh trên facebook của chồng, tôi giận tím mặt, quyết họp gia đình để đòi ly hôn một cách đường đường chính chính

Cùng chuyên mục

Cuộc sống của nữ ca sĩ chuyển giới 1 lần cưới vợ, 1 lần lấy chồng trong penthouse 3 tầng ở TP.HCM

Vũ Thúy Quỳnh lộ vòng 2 đã to như phụ nữ đang mang thai 3-4 tháng

Thương hiệu áo dài nổi tiếng Việt Nam tuyên bố tăng 20% giá sản phẩm trên sàn TMĐT vì phí quá cao, mong khách hãy đến mua trực tiếp!

Đã đắt nay còn đắt hơn: Apple thông báo tăng giá hàng loạt sản phẩm tại Việt Nam, có mẫu tăng tới 9 triệu VNĐ

Đột phá kiến trúc chip, IBM vượt qua ranh giới vật lý gần như bất khả thi, giới thiệu chip 0,7nm đầu tiên trên thế giới

Ảnh cưới Đen Vâu và Hoàng Thuỳ Linh?