Mới đây, trong một cộng đồng chia sẻ kinh nghiêm, kiến thức quản lý tài chính, tâm sự của 1 cô vợ U30 đã nhận được sự quan tâm của không ít người.

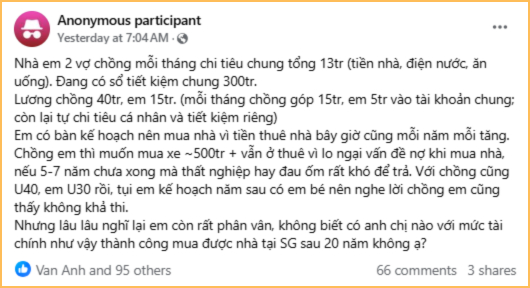

Chuyện là vợ chồng cô có 300 triệu tiết kiệm chung, tổng thu nhập của 2 vợ chồng là 55 triệu/tháng. Hiện tại, cả 2 vẫn đang ở nhà thuê ở TP.HCM. Bản thân người vợ muốn mua nhà, còn chồng lại nằng nặc muốn mua ô tô, với lý do mua nhà thì phải vay quá nhiều, anh không muốn áp lực trả nợ.

Vợ chồng thế là thành ra bất hòa.

|

| Nguyên văn chia sẻ của cô vợ |

Trong phần bình luận của bài đăng, nhiều người khuyên vợ chồng cô nên mua nhà, đồng thời nhấn mạnh rằng 2 vợ chồng nên “quy tiền về 1 mối” để dễ quản lý. Chứ vợ chồng với nhau, vay mua nhà mà vẫn tiền ai nấy tiêu và chỉ đóng góp một phần vào chi tiêu, tiết kiệm chung, quả thực rất khó quản lý.

|

| “Với tiền lương đó của 2 vợ chồng, nếu vun vén, quy về 1 mối thì có thể mua nhà, mua xe rồi” |

Trên thực tế, việc mua nhà hay mua xe vẫn là câu chuyện mang tính cá nhân. Không phải cứ chưa có nhà, thì phải ưu tiên mua nhà trước, mua xe sau. Việc quyết định ra sao phụ thuộc vào sự bàn bạc, thống nhất của 2 vợ chồng.

Tuy nhiên, để quá trình bàn bạc không gây nhiều bất đồng, nếu bạn cũng đang ở trong hoàn cảnh tương tự như gia đình phía trên, hãy thử suy nghĩ về những yếu tố cơ bản nhưng lại vô cùng quan trọng dưới đây.

2 điều cần cân nhắc kỹ trước khi mua ô tô để không hối hận về sau

1 - Tính toán rõ ràng chi phí nuôi xe

Có tiền mua xe là một chuyện, có tiền nuôi xe hay không lại là chuyện khác. Câu hỏi quan trọng mà bạn phải trả lời trong trường hợp này: Chi phí nuôi xe (bao gồm tiền thuê chỗ để xe, xăng xe, chi phí đăng kiểm, bảo dưỡng định kỳ, phí bảo hiểm) tính theo tháng sẽ khoảng bao nhiêu tiền? Con số này liệu có ảnh hưởng tới các khoản chi tiêu cơ bản, khoản tiết kiệm/đầu tư khác của gia đình hay không?

2 - Tìm kiếm các phương án thay thế

Hay nói cách khác là nếu không móc tiền túi ra mua ô tô, thì những lúc cần di chuyển bằng ô tô, có dễ thuê taxi/đặt xe công nghệ hay không? Nếu sinh sống ở những thành phố lớn như Hà Nội và TP.HCM, việc đặt xe công nghệ rất đơn giản, điều này ai cũng biết. Nhưng nếu ở những tỉnh nhỏ, chưa có dịch vụ đặt xe công nghệ, thì liệu thuê taxi có dễ không? Gọi một cái là có xe ngay hay phải đặt trước?

Tất cả những câu hỏi này, chỉ có bạn mới trả lời được, vì còn phụ thuộc vào nhu cầu và địa điểm sống.

Vay tiền mua nhà thế nào để áp lực trả nợ không quá lớn?

Để khoản vay mua nhà không ảnh hưởng tới chi tiêu, sinh hoạt chung của gia đình, bạn có thể áp dụng quy tắc 28/36.

|

| Ảnh minh họa |

Quy tắc 28/36 có nguồn gốc từ các ngân hàng Mỹ, thường được dùng để xem xét các khoản vay thế chấp mua nhà không được chính phủ hậu thuẫn. Theo quy tắc 28/36: Bạn chỉ nên dành tối đa 28% tổng thu nhập hàng tháng của mình cho khoản vay mua nhà, và tối đa 36% thu nhập cho toàn bộ các khoản vay khác.

Ví dụ như trường hợp của cặp vợ chồng trong câu chuyện phía trên, thu nhập hàng tháng là 55.000.000đ. Như vậy, trong 1 tháng:

- Số tiền tối đa mà họ nên dành cho khoản vay mua nhà là: 55.000.000 x 28% = 15.400.000.

- Số tiền tối đa mà cô nên dành cho tất cả các khoản nợ khác (bao gồm cả nợ vay mua nhà) là: 55.000.000 x 36% = 19.800.000.

Tuy nhiên, nếu không chắc chắn và tự tin về việc bản thân có thể duy trì được mức thu nhập, hoặc tăng thu nhập trong tương lai, phương án tốt nhất vẫn là vay tiền mua nhà với kỳ hạn dài, khoảng 15-20 năm thay vì 5-7 năm. Thời hạn vay dài, khoản tiền lãi cũng sẽ cao hơn, nhưng số tiền bạn phải trả ngân hàng mỗi tháng sẽ giảm đi, từ đó, cũng phần nào giảm bớt áp lực trả nợ.

Học cách tiết kiệm kỷ luật qua 4 việc này, tôi có cuộc sống ngày càng đủ đầy hơn dù thu nhập vẫn vậy

Đề xuất kiểm soát thu nhập của chồng/vợ sẽ bị phạt đến 30 triệu đồng

Bất lực trong việc tiết kiệm tiền dù thu nhập 40 triệu/tháng

Thu nhập 80 triệu/tháng, ăn 1 triệu/ ngày, không tiết kiệm nổi: Hoá ra vì 1 sai lầm mà tiền không ngừng “bốc hơi”

Gia đình 5 người chỉ tiêu 10 triệu/tháng nhưng vẫn bị chê 1 điểm: Cứ sống thế này thì hại cái thân

Bà mẹ "gây bão" khi chia sẻ bảng chi tiêu gia đình: Gần 30 triệu/tháng nhưng tiền học cho 2 con chưa bằng... tiền 1 người ăn sáng!

Cùng chuyên mục

Bố vợ mếu máo ôm hôn con rể nằm trên giường bệnh: Câu chuyện đau lòng phía sau

Cảnh tượng tại một gia đình khiến dân mạng đồng loạt lắc đầu ngán ngẩm: Nuôi con kiểu này, về sau chỉ khổ mà thôi!

Thấy cô hàng xóm cầm chiếc ô giống hệt của mình, người vợ phát hiện bí mật đau đớn phía sau

Nhà hàng của Trịnh Thăng Bình từng được Trấn Thành khen tấm tắc, sau 1 năm giờ ra sao?

Phụ nữ 40 tuổi mà vẫn không có tiền riêng: Không phải lỗi của chồng, không phải lỗi của hoàn cảnh!

5 nghề phụ nữ 40+ làm được ngay tại nhà, không cần vốn, không cần kinh nghiệm nhưng ít ai nghĩ tới